大変です!2013年から2018年までは、世界17ヶ所以上、50回以上のATM引出しを調査し、「外貨両替にはセディナカードが一番お得」と言い続けてきた私ですが、意見を変えねばならない時期に来たようです。

アコムACマスターカード。

外貨両替に新しい最強カードを発見しました。

アコムとセディナmasterを実際に比較調査してみた結果、利息を含む総手数料で、↓このような結果になっています。

2024年

●12月10日(火) 韓国(ソウル):アコムの勝ち

●12月3日(火) 台北(台湾):アコムの勝ち

2023年

●10月18日(水) 台北(台湾):アコムの勝ち

●7月6日(木) ハノイ(ベトナム):アコムの勝ち

●7月4日(火) バンコク(タイ):アコムの勝ち

2020年

●2月10日(月) ストックホルム(スウェーデン):アコムの勝ち

●2月8日(土) ジュネーブ(スイス):アコムの勝ち

●2月6日(木) ロンドン(イギリス):アコムの勝ち

●2月4日(火) オスロ(ノルウェー):アコムの勝ち

●2月3日(月) ヘルシンキ(フィンランド):アコムの勝ち

2019年

●12月26日(木) 台北(台湾):アコムの勝ち

●11月12日(火) 上海(中国):アコムの勝ち

●7月15日(月)マニラ(フィリピン):アコムの勝ち

●7月13日(土)バリ島(インドネシア):アコムの勝ち

●7月11日(木)ジャカルタ(インドネシア):アコムの勝ち

●7月2日(火)台北:アコムの勝ち

●6月25日(火)KL(マレーシア):アコムの勝ち

●6月24日(月)バンコク:アコムの勝ち

●6月2日(日)ホイアン(ベトナム):アコムの勝ち

●6月1日(土)ダナン(ベトナム):引き分け

●6月1日(土)香港:アコムの勝ち

●4月25日(木)ソウル:

●4月3日(水)台北:アコムの勝ち

●2月1日(金)バンコク(タイ):アコムの勝ち

●1月27日(日)貴陽(中国):アコムの勝ち

●1月14日(月)フエ(ベトナム):アコムの勝ち

●1月10日(木)ソウル:

2018年

●12月5日(水)珠海(中国):アコムの勝ち

●12月4日(火)マカオ:アコムの勝ち

●12月3日(月)香港:アコムの勝ち

↑この集計をすると、アコムは24勝2敗1引き分けでセディナに勝ち越し。結論、アコムが最も少ない手数料で済むことが多いです。

このページでは、アコムACマスターカードの海外キャッシングでの外貨両替でのメリットと、上手な使い方を紹介します。

※新しい情報は、随時追加していく予定です。

- 1 アコムがセディナに23勝2敗1引き分け

- 2 アコムが海外でセディナよりお得な理由

- 3 アコムの利息は高くない。普通のクレジットカードと同じ

- 4 結論。アコムなら、海外キャッシングが全カード中、最もお得にできる(可能性が高い)

- 5 その他、アコムがセディナより良い点

- 6 アコムACマスターカードの短所/デメリット

- 7 アコムACマスターカードの不安な点を調べてみました

- 8 アコムACマスターカードを海外利用するための準備

- 9 準備1:アコム会員サイトへのログイン

- 10 準備2:繰り上げ返済

- 11 [コツ]海外でカードが使えなくなったらショッピングデスクに連絡

- 12 アコムACマスターカードでの海外ATM引出し時の注意点

- 13 アコムACマスターカードの繰り上げ返済の時の注意点

- 14 「繰上返済しない」という判断は、アコムでは無し

- 15 アコムACマスターカードが最強である理由まとめ

アコムがセディナに23勝2敗1引き分け

さきほども書いたように、アコムとセディナの比較では、アコムが大きく勝ち越しています。もう少し詳しく見てみましょう。

私が実際に引出しして比較したカードは、↓この2枚。

■セディナJiyu!da!(マスター)

■アコムACマスターカード

アコムACマスターカードは、その名前のとおり、Mastercardのカードです。セディナでも、アコムでも、両替レートは、Mastercardのレートが適用されています。

両替レート以外の部分で、アコムのほうがセディナより優れている特徴があります。詳しく見ていきましょう。

アコムの総手数料率

21回の海外調査時のアコムの総手数料は、↓こんな感じ。

※手数料率は低いほどお得

2023年

●10月18日(水) 台北(台湾):【0.22%】

●7月6日(木) ハノイ(ベトナム):【0.14%】

●7月4日(火)夜 チェンマイ(タイ):【0.03%】

●7月4日(火)昼 バンコク(タイ):【0.32%】

2020年

●2月10日(月) ストックホルム(スウェーデン):【0.45%】

●2月8日(土) ジュネーブ(スイス):【0.19%】

●2月6日(木) ロンドン(イギリス):【-0.03%】

●2月4日(火) オスロ(ノルウェー):【0.02%】

●2月3日(月) ヘルシンキ(フィンランド):【0.15%】

●2月3日(月) ヘルシンキ(フィンランド):【0.09%】

2019年

●12月27日(木) 台北(台湾):【-0.37%】

●12月26日(木) 台北(台湾):【-0.56%】

●12月26日(木) 台北(台湾):【-1.0%】

●11月13日(水) 上海(中国):【0.07%】

●11月12日(火) 上海(中国):【0.21%】

●7月15日(月) マニラ(フィリピン):【-0.05%】

●7月13日(土) バリ島(インドネシア):【-0.5%】

●7月11日(木) ジャカルタ(インドネシア):【0.16%】

●6月25日(火) KL(マレーシア):【0.09%】

●7月2日(火) 台北(台湾):【-0.81%】

●4月3日(水) 台北(台湾):【-0.41%】

●6月24日(月) バンコク(タイ):【-0.2%】

●2月1日(金) バンコク(タイ):【-0.45%】

●6月2日(日) ホイアン(ベトナム):【0.1%】

●6月1日(土) ダナン(ベトナム):【1.2%】

●1月14日(月) フエ(ベトナム):【-1.07%】

●4月25日(木) ソウル:【1.45%】

●1月10日(木) ソウル:【0.73%】

●6月1日(土) 香港:【1.14%】

●1月27日(日) 貴陽(中国):【0.19%】

2018年

●12月3日(月) 香港:【-0.06%】

●12月4日(火) マカオ:【-0.08%】

●12月4日(水) 珠海(中国):【-1.29%】

比較の参考に、海外キャッシング以外の外貨両替方法の、上乗せ率データを載せておきます。2020年&2018年のヨーロッパ旅行では、↓こんな感じでした。

●日本の両替屋 3%

●日本の空港両替 2〜4%

●海外の空港両替 13%

●海外の街で両替 3%

●セディナ海外キャッシング 0.3%

↑これらと比較しても、と思います。

アコムが海外でセディナよりお得な理由

アコムが、今まで最強だったセディナに勝った理由を分析すると、理由は2つありました。

海外キャッシングの手数料(=コスト)は、↓この4つから成るのですが、

[1]両替レートへの上乗せ(VISA/マスター/JCBが取る):0.1〜1.5%

[2]海外ATM手数料(カード会社が取る):税込220円や、

[3]ATMオーナー手数料(現地銀行が取る):220バーツ、3600ウォンなど

[4]利息(金利):0.15〜3%

アコムACマスターカードは、[4]の利息の点で、セディナに大きく勝っているのです。

↓少し詳しく見てみます。

[1]両替レートは同じMasterならアコムとセディナで同じ

海外キャッシングの手数料の1つめが、為替レートへの上乗せです。

クレジットカードの為替レートは、ニュースなどで聞く「今日は1ドル110円」というレート、あれに、VISA/マスター/JCBなどが独自の上乗せ分を加えて決めています。

その上乗せ率は、0.1〜1.5%くらい。通貨によって上乗せ率が変わります。

アコムはMastercardしか選べないのですが、以前は通常のMastercardのレートよりも良いレートだったのですが、2020年8月からはアコムは通常のMastercardと同じレートになりました。そのため、セディナでMastercardを選んだ場合は、アコムとセディナでは同じ両替レートになります。

両替手数料(=為替レートの上乗せ)でマスターがVISA/JCBより得な理由

「VISA/マスター/JCB、結局どれがいいの?」という質問をよくもらいますが、単純な比較では3者の差はあまり見えてきません。

でもできます。

理由は「マスターは前日の公式レートが適用される」というクセがあり、得な日/損な日がわかりやすいから。例えば、8月10日に海外ATM引出ししたとすると、適用されるレートは8月9日のマスターの公式レートです。このクセを踏まえると、得する使い方は↓こうです。

ニュースを見て、今日と昨日のレートを比較する。そして、

●今日のレートのほうが悪い日はマスターカード引出が得。

反対に、

●今日のレートのほうが良い日はマスターカード引出は損。その日は海外ATM引出しを延期するか、VISAで引出しすべき。

こういう得な日、損な日の見分けができるのはマスターカードだけ。だからマスターカードが得なのです。で、マスターカードの中でもレートが最速でわかるアコムACマスターカードは一番便利と言えます。

[2]海外ATM手数料と[3]ATMオーナー手数料はアコム、セディナともに無料

手数料の2つめと3つめ、ATM手数料です。海外のATM手数料は2種類あります。

①現地のATM所有者(銀行など)のATMオーナー手数料

②カード発行会社が取るATM手数料

①は、クレジットカードでは、原則、取られないものです*。なぜなら、クレジットカードでは「キャッシング=借金」であり、借金では「利息と決められたATM手数料以外は取ってはダメ」という決まりがあるからです。デビットカードやプリペイドカードだと取られるので注意してください。

(*「原則、取られない」と書いたのは、ごくまれに、ATM手数料を引出したお金とごちゃまぜにしてデータを送るATMがあるため。しかし、そういうATMは本当に少数。)

②は単純です。カード会社によって取る会社と取らない会社で分かれます。(一覧はコチラ⇒詳細記事) アコムとセディナともに取らない会社です。(エポスや楽天などが取る会社です)

[4]利息(金利)は、アコムなら利息ゼロ返済が可能

ここが一番おどろきの部分。なんと、なんです。

なぜなら、アコムACマスターカードでは、「海外でのATM引出しが即時反映され、ネットから即時返済が可能」だから。つまり、海外で外貨をATM引出しした直後に、スマホで(日本円で)返済が可能なのです。

クレジットカードのキャッシングの仕組みを少し説明すると、利息は、ATM引出しをした翌日から1日ごとに利息が付きます。

1日1日、同じ額の利息が付くので、計算は簡単。

多くのクレジットカードは「年利18%」。それを365日で割ると1日分の利息になります。

18%÷365日=約0.05%

つまり、毎日「引出し金額(=元金)の約0.05%の利息がつく」ということです。

1万円引出したなら、1日ごとに約5円の利息。

10万円引出したなら、1日ごとに約50円の利息がつきます。

なので、早めに繰り上げ返済ができれば、そのぶん利息は減るわけです。

普通のクレカ(含むセディナカード)だと、海外ATM引き出しをしても、データがカード会社に届き、繰り上げ返済ができるようになるには、3、4日間、待つ必要があります。つまり、3、4日分の利息が必ず発生します。

一方で、アコムACマスターカードは、海外ATM引き出し直後に返済が可能。引き出し当日に繰り上げ返済すれば、利息はゼロなので、かなりお得です。引き出し直後に返済も可能なので、私がたまにやってしまう、返済し忘れも減りました(笑)。

です。現地の0時ではなく、日本の0時なので覚えておきましょう。また、0時付近は銀行のメンテナンス時間と重なって返済できない場合があるので、注意しましょう。(コメント欄の読者さんからの情報より)

アコムの繰り上げ返済はペイジー(Pay-easy)払いなので、。

●アコム: (=利息ゼロ返済が可能)

●エポス: 最短1日(ただし毎回海外ATM手数料がかかる)

●セディナ: 最短2日

●セゾン: 最短19日(締め日30日で確定19日)

※↑これら以外のカードは、ペイジー払い不可

もちろん、アコムやセディナでも、お金に余裕がないときは、少しあとで返済するのは自由です。(そのときは一日一日、利息が増えていきます)

アコムの利息は高くない。普通のクレジットカードと同じ

利息の利率ですが、アコムって、消費者金融で利息が高いイメージを私は勝手に持っていました。ですが、実際にカードを作ってみると、キャッシングの年利は17.9%。普通のクレジットカードが18%なので、特に高くなかったです。

結論。アコムなら、海外キャッシングが全カード中、最もお得にできる(可能性が高い)

結論です。です。

このサイトの比較ランキングでも、上位掲載しました。

・上乗せはマスターレートの上乗せのみ

・もちろん海外ATM手数料も無料

・当日返済可能=利息なし返済が可能

ただし、ということ。普通のクレジットカードのような1ヶ月ごとの一括の自動引落しは無いので注意です。

と言っても、このサイトの読者さんなら、自分で繰上返済操作するのは当たり前でしょうし、返済操作はスマホから簡単にできるので、まったく問題ないですよね。アコムの返済操作も、ネットさえあれば、ATMの隣で立ったままスマホを操作して返済できるくらい簡単です。

逆に、アコムなら、ATM引き出し直後にすぐネットで返済できるので、「返済し忘れがなく、使いやすい」という読者さんからの意見もありました。

アコム公式サイトは、↓こちら。

その他、アコムがセディナより良い点

その他、私のむてつが感じた、「アコムACマスターカードが最強セディナカードより良い点」を書いておきます。

即時返済が可能なので返済を忘れにくい

アコムACマスターカードなら、海外ATMで現地通貨を引き出し、そのすぐ直後に、返済が可能です(ネット環境さえあれば)。

繰上返済って、3日後とかだと、たまに忘れちゃったりしますよね。ATM引き出し直後に返済ができるなら、忘れることはありません。これは便利な点です。

アコムは即日発行可能

アコムACマスターカードは自動契約機(むじんくん)に取りに行けば、即日発行も可能です。事前にネットから申し込みをして、自動契約機(むじんくん)にカードを取りに行くことにするのが一番早い方法です。

注意: マスターカードが発行できない自動契約機(むじんくん)があるので、ご注意を!

自動契約機(むじんくん)は、マスターカードを発行できる機械とできない機械があります。マスターカードではないアコムのカードを作った場合は、海外キャッシングができません。

セディナカードは、カード発行まで2週間はかかるので、即日発行可能はアコムのメリットですね。

クレカ利用をお知らせするメール設定ができて安心

海外利用するカードは、スキミングなどによる不正利用が心配ですよね。(スキミング対策はこちらの記事にまとめています)

アコムACマスターカードでは、「クレジット安心お知らせメール」を設定することで、カード利用のたびにメール通知を受け取ることができます。(会員サイトから自分で登録が必要です)

登録さえしてしまえば、お知らせメールが来たときに、カード利用した覚えがなければ、不正利用に気づくことができるので、安心です。

ちなみに、セディナには、この機能はありません。

公式サイトは、↓こちら。

アコムACマスターカードの短所/デメリット

アコムACマスターカードの短所/デメリットや使い方の注意点にも触れておきましょう。まとめると↓こんな感じです。

●ETCカードの取扱なし

●ネット返済でゆうちょ銀行が使えない

●普通のクレカのような1ヶ月ごとの一括払いの自動引落しが無い(=毎回のキャッシングで返済操作が必要)

●ショッピング利用でも一括払い的に使うには、毎月、振込処理が必要

●ポイント還元がない(キャッシングはどのカードでも無い)

●住宅ローン審査のときは不利になるかも

●年金受給者は他の収入がある人のみ申し込み可能

●日本の保険証がないと申込みできない

●携帯電話番号/自宅電話番号は050はダメ。登録できない

●収入証明書の提出が必要なことも↑赤字の部分は、海外長期滞在者は要注意。

ƒ

ETCカードがないのは仕方ないですね。そういうカード設定なので。

それ以外の短所を↓下に見ていきましょう。

ネット返済で、ゆうちょ銀行が使えない

私もセディナでの繰上返済時には使っていた、ゆうちょ銀行。アコムのネット返済では、ゆうちょ銀行が使えません。ゆうちょをメインバンクにしている人は注意してくださいね。

アコムのペイジー対応銀行一覧はこちら(公式サイト)。私は、ジャパンネット銀行ですることが多いです。

普通のクレカのような1ヶ月ごとの一括払いの自動引落しが無い

アコムACマスターカードは、基本機能としては「リボ払い専用カード」です。

そのため、普通のクレジットカードのような、1ヶ月ごとの自動引落で一括返済、というのはできません。自分で返済操作をせずに、そのままほおっておくと、返済完了までは何ヶ月もかかることになります。

なので、基本的には、キャッシング利用にしろ、ショッピング利用にしろ、と覚えておいてください。

ショッピング利用でも一括払い的に使うには、毎月、振込処理が必要

海外キャッシングのときは繰上返済が必須。では、ショッピング利用(=店やレストランでカード払いした場合)のときは、どうなのでしょうか。

結論としては、アコムACマスターカードでは、ショッピング利用のときも、利息ゼロにするためには、毎月、利用した分の返済操作が必要になります。

普通のクレカの一括払いと同じように、利息ナシで払うためには、毎月21日〜翌月6日までの間に支払う必要があります。

それをしないと、その期間以降は(キャッシングよりは利率は低いのですが、)毎日、利息が積み上がっていくことになります。

「毎月自動引き落し」の設定もできることはできます。でも、自動引き落しされる金額は利用金額の3%。これでは完済まで遠くなりすぎるので、やはり自分で返済操作は必須ですね。

返済操作は、ペイジー払いでできるのでカンタンなのですが、毎月やると思うと、ちょっと面倒ではあります。ここはデメリットと言えると思います。

海外ショッピング手数料は1.62%と普通

海外ショッピング手数料は、「マスターカードレートに1.62%の上乗せ」ということなので、普通のクレカと同じです(他のカードの情報はこちら)。↓下に書くように、ポイントがもらえない分、ちょっと損な感じもします。

ポイント還元がない

最近では、使うとポイントがもらえるカードが多いですよね。しかし、アコムACマスターカードは、ポイント制度自体がありません。

なので、メインカードにするのは、ちょっと物足りないかもしれません。

ただ、勘違いして欲しくないのは、海外ATM引き出し(=海外キャッシング)に関しては、そもそも、どのカードでもキャッシングではポイントはもらえません。

なので、海外キャッシングで使うという意味では、「ポイントがもらえない」という短所は、あまり関係ありません。

住宅ローン審査のときは少し不利になる可能性あり

キャッシング機能付きのアコムACマスターカードを作った場合、普通のクレジットカードとは違い、信用情報の分類では「カードローン」用のカードの扱いになります。つまり、借金用のカードの扱いになります。

そのため、住宅ローン審査では、不利に働く可能性があります(判断は銀行によります)。

ただし、最近は、住宅ローン前に、相談にのってくれる銀行が増えており、こういう審査に不利な借金などは、「このローンは完済しておいてください」とか「このカードは解約しておいたほうがいいです」などと教えてくれる場合が多いです。

なので、住宅ローンなど、大きめのお金を借りるときなどは、一時的に解約するのも一つの手、ということも覚えておきましょう。

本人が無収入だと発行できない

アコム公式サイトに、↓こう書かれており、無収入ではカード発行できません。

※一定の収入があれば審査の上、カード発行できます。

年金受給者は他の収入がある人のみ申し込み可能

年金受給者の場合は、収入が年金のみの場合は、申込みができません。ただし、年金以外の収入があればOK。年金受給者の場合の、申込みのコツを書いておきます。↓こちら。

●アコムACマスターカードの申し込みフォームは、勤務先の記入をしないと先に進めません。勤務先欄は、個人事業主のような書き方で記入します(会社名に個人名を書き、勤務先住所に日本の住所を記入)

●「事業内容」の欄は、不動産収入なら「不動産事業」、資産運用なら「その他」を選択

●「勤務形態」の欄は、「正社員・自営」を選択すればOK

日本の保険証がないと申込みできない

申込みフォームに「保険証種類」の欄があり、残念ながら「無し」の選択肢がありません。

携帯電話番号/自宅電話番号は050はダメ。登録できない

アコムの申込みフォームの、携帯電話番号/自宅電話番号の欄に、050で始まる電話番号を入れると、「電話番号を正しく入力してください」と出てしまい、登録できません。

※勤務先の電話で050の番号は、問題ありません。

収入証明書の提出が必要なことも

収入証明書が必要なケースとして、アコムの公式サイトに↓こう書かれています。

・当社のご利用限度額が50万円を超える場合

・当社のご利用限度額と他の貸金業者からのお借入の合計額が100万円を超える場合

・既にご提出済の収入証明書類が3年以上経過している場合

ちなみに、下のコメントで教えてもらったのですが、個人情報を渡したくない場合、アコムから「収入証明書が必要」と言われたとしても、カード利用枠を低く変更することで収入証明書の提出を避けることもできるようです。

アコムACマスターカードの不安な点を調べてみました

消費者金融のアコムのカードということで、いろいろ不安に感じますよね。そんな不安な点について調べてみました。

「サラ金を利用をしている」と周囲の人に心配されそう

このカードを持っていることを知られる機会がほぼないと思います。

私は、カードを郵送で受け取り、その後は、海外ATM利用&ネット返済。なので、他の人にカードを見せること自体がありません。自動契約機(むじんくん)でのカード受け取りをする人は、気になるなら、地元以外の自動契約機で受け取る、という方法でもいいかと思います。

ネット返済が難しいのでは?

すごく簡単です。セディナより迷うことなくできると思います。ネット返済の具体的な方法は、こちらの記事で解説しています。

自宅や会社にアコムから電話がくる?

電話は、カード申し込み時には来ます。自宅や携帯への本人確認電話、会社への在籍確認電話ですね。公式サイトによると、原則、アコムは電話での会社への在籍確認はしていません(電話以外の方法で在籍確認は行われている模様)。

ただし、私には電話が来ました(苦笑)。でも、「○○(担当者の個人名)と申しますが、●●さんいらっしゃいますか?」という感じです。なので、そこまで不安に感じることはないです。

ちなみに、カード発行後ですが、私は5年以上経ちますが、アコムから電話が来たことはありません。

よくわからない手数料がこっそり取られるのでは?

ないです(笑)。法律違反になりますしね。今は、三菱UFJフィナンシャル・グループの会社ですし、そんなダマすようなことはしないでしょう。

延滞時の遅延利息が高いのでは?

普段の利息が普通なら、ひょっとして滞納時の遅延利息が高いのかも?と思い、調べてみました。結論としては、これも普通。セディナと全く同じで、↓こんな感じでした。

セディナ 年20%

アコム 年20%

キャッシングの利用をどんどん勧められるのでは?

私は、カードを受け取ってから5年以上経ちますが、アコムから電話が来たことはありません。メールでの、うるさい連絡などもありません。

アコムACマスターカードを海外利用するための準備

では、次は、実際に海外で使うときの使い方と注意点を見ていきましょう。

準備1:アコム会員サイトへのログイン

アコム会員サイトへのログインは、↑このように、とてもシンプル。特別なIDやパスワードなどは無く、カード上の書いてある会員番号と4ケタの暗証番号を入力するだけでログインできます。

会員番号は↑ココにあります。

初めてログインすると、↓この画面になり、その後は普通に使えるようになります。

準備2:繰り上げ返済

海外キャッシングは、ATM引出し日の翌日から、1日ごとに、どんどん、どんどん利息が増えていくのでした。

それを早めに返済し、利息を少なくするのが、繰り上げ返済です。

アコムACマスターカードでは、その繰り上げ返済がネットで簡単にできます。公式サイトから手続きするだけ。

です。

それ以外のカードでは、繰り上げ返済のためには、カード会社へ電話し(=電話代)、振込をする必要があります(=振込手数料)。面倒で、お金もかかるわけです。

それが、アコムやセディナなら、ネットだけでカンタン返済手続き。しかも、振込もペイジー(Pay-easy)のシステムを使うので、振込手数料無料。簡単で無料。だから非常におすすめなワケです。

(ちなみに、エポスとセゾンのペイジー払いは、システム上、そんなにお得ではありません)

実際のアコムの繰り上げ返済の方法は、↓こちらの記事で詳しく解説しています。

ペイジー利用準備=ペイジー対応銀行に口座があればOK

アコムの繰り上げ返済をするのためには、ペイジー(Pay-easy)払い可能な銀行口座が必要です。

ペイジーというのは、インターネットバンキングやATMで電子的に支払いを行なうシステム。銀行によってペイジー対応だったり、不対応だったりします。

ペイジー対応銀行に口座さえあれば、特に利用開始手続など無しで、ペイジー払いが使えるようになっています。

ちなみに、さらに言えば、本人名義の口座以外でも使えます。私は、個人名義のアコムACマスターカードで、ペイジー払いを法人口座から行ったこともあります。

アコムのペイジー対応銀行一覧

ペイジー返済が可能な銀行は、有名なところでは、三菱UFJ銀行、三井住友銀行、りそな銀行、楽天銀行などがあります。その他、地方銀行や信用金庫でも可能です。(セディナで利用可能な、ゆうちょ銀行はアコムでは不可)

アコムのペイジー対応銀行一覧はこちら(公式サイト)。私は、ジャパンネット銀行ですることが多いです。

ちなみに、↑これらの対応銀行が「海外からの操作に対応しているかどうか」というのは、銀行に質問しても回答してもらえないことが多いです。大体の回答は「使える保証はできません」という責任回避的なものでガッカリするだけです(苦笑)。

ちなみに、私が使った、ジャパンネット銀行、楽天銀行は、海外からでも使えました。

[コツ]海外でカードが使えなくなったらショッピングデスクに連絡

アコムの人が言っていたのですが、海外での利用は、不正利用の自動検出システムによって、ストップがかかることがあるようです。

カードが突然使えなくなったときは、アコムのショッピングデスクに電話をすれば、すぐに解除してくれる、とのこと。

海外から電話する場合は、↓こちらの電話番号に電話しましょう。

03-3537-2366(24時間対応)

アコムACマスターカードでの海外ATM引出し時の注意点

では、いよいよ、海外引出しについてです。

海外ATM操作は基本的には英語で

海外ATMの画面は、日本語表示できる国(韓国やタイの一部)もありますが、基本的には英語で操作します。↓こんな感じです。

各カード会社には、英語ATMの操作方法を説明したページが大体あるのですが、アコム公式サイトには具体的なATM操作方法の説明などは無いので、↓このJCBとマスターのATMシミュレーターで練習するのがオススメです。

必ず暗証番号が必要

海外ATM引出しには必ず暗証番号が必要です。日本で使うときの暗証番号と同じです。覚えておきましょう。

いくらから引き出せる?⇒少額からOK

海外ATMは現地通貨引出しになるので、ATMによって引出し可能金額は違ってきます。基本的に、現地の人たちが日々使う銀行のATMなので、金額は少額から、柔軟に選べることが多いです。

日本でのキャッシングとは違い、「最低1万円から」などの最低金額設定もありません。私は調査のために、よく数百円などで引き出したりしています。

海外ATM引出しは土日、年末年始いつでもできる

基本的に、ATMは24時間年中無休で使えます(ATMが故障しているとき以外)。年末年始でも引出しできます。

ATM引出しができない場合は別ATMで

でもたまに、引き出しができないATMもあります。海外では故障しているATMもたびたびありますし、JCBが使えないATMとか、マスターが使えないATMも、たまにあります。その場合は、他のATMを使うようにしましょう。

ちなみに、ATMに貼ってあるマスターやJCBなどのシールは、使えるかどうかの判断として、そんなにあてになりません。JCBマークがなくてもJCBで引き出せた、という経験は何度もありました。

ATMからカードが出てきたら、すぐに引き抜く

海外のATMでは、盗難防止のために、カード挿入口から出てきたカードを10秒後くらいで中に取り込んでしまう(吸い込んでしまう)ATMがあります。なので、出てきたカードは、すぐに取るようにしましょう。

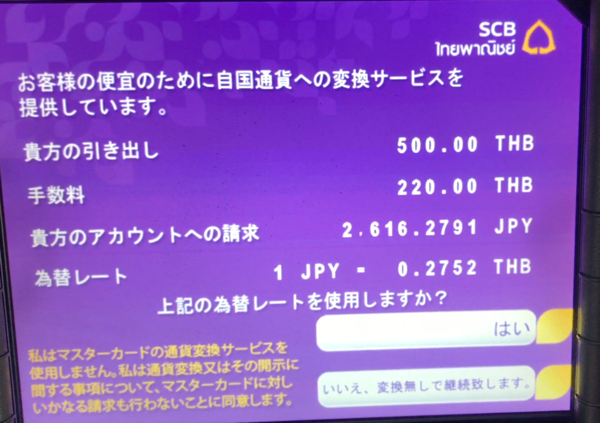

ATMで日本円か現地通貨を選ばされる場合

最近、たまにあるのが、↑こういう画面。覚えておいてください。日本円を選ぶとほぼ99.9%、損します。

英語の場合でも、画面に「JPY」と出てきたら警戒してください。「優遇レートで日本円に両替します」などの甘い言葉にダマされてはダメです。これはお店でカード払いするときも同じ。

この問題については、↓このページで詳しく解説しています。

アコムACマスターカードの繰り上げ返済の時の注意点

最後に、繰り上げ返済のときの注意点をまとめておきます。

明細への反映は即時。引き出し後すぐに返済可能

海外ATM引き出しをすると、そのデータは直接アコムに届くわけではなく、↑このような流れで、一旦、マスターカードに届き、為替レートが確定され、その後に、アコムに届きます。

ですが、そのデータ転送が、アコムでは即時に行われます。即時データ反映されるので、すぐに返済が可能です。

手数料・金利・レートの確認方法。明細にはどう載るのか

海外ATM引出し後すぐに、アコム会員サイトを見てみます。すると、トップページの利用明細に、↓こんな感じで出てきます。

利用明細画面

↑この画面で出てくるのは日本円に換算した額です。現地通貨でいくらATM引出ししたのか、というのは、他のページでも出てこないので、自分で覚えておかないとダメです。

両替レートも自分で計算する必要があります。このときは100香港ドルの引出しだったので、1450円÷100香港ドル=14.5円。1香港ドル=14.5円だった、ということですね。

ページの下のほう、「インターネットでのご返済」ボタンを押すと、ペイジーでの繰り上げ返済に進みます。

繰り上げ返済操作は、わかりやすいので、流れに沿って行えば、すぐにできると思います。

「繰上返済しない」という判断は、アコムでは無し

上のほうの説明でも書きましたが、アコムACマスターカードでの海外キャッシングでは、必ず返済操作が必要です。

「月一回の一括自動引き落し」のようなものが無いため、ほおっておくと、完済までかなり時間がかかり、利息もすごいことになることがあるので注意しましょう。

アコムACマスターカードが最強である理由まとめ

最後に、もう一度、アコムACマスターカードが良い理由をまとめておきます。

アコムACマスターカードが外貨両替で最強の理由

●海外ATM引出し後、

(※キャッシング時の実質年率は2.4%~17.9%(多くは17.9%と考えておく)だが、即日返済で無料にできる)

●ATMオーナー手数料が原則無料

●カード発行会社ATM手数料も無料

●繰上返済の手続きがネットだけで簡単

●繰上返済の電話代不要、振込手数料も不要

●にできる

●

●利用お知らせメール設定可能で不正利用対策OK

今まで最強だったセディナを破って、新しい王者となったアコムACマスターカード。おすすめなので、ぜひ一度、海外ATMで使ってみて欲しいです。

申し込みは、↓こちらからどうぞ。