セディナカードの海外キャッシング(現地ATM引出し)がトクなことが判明して、紹介し始めたのが2013年。セディナカード、有名になりましたよね!

そして、私が海外キャシングの現地調査をブログに残し初めたのが2015年。世界34ヶ所以上、20枚以上のカードを調べてきて、いろいろとわかってきました。

このページでは、そんな「外貨両替で最強」であるセディナカードの海外キャッシングの特徴と使い方のコツをまとめておきたいと思います。

~~~~~~~~~~~~~~~~

最新情報

セディナカードが三井住友カードに吸収されましたが、2024年12月23日のセディナビ廃止後も、お得なペイジー返済や海外ATM手数料無料はそのまま残りました!!これからもセディナカードはお得に使えそうです。良かったです!

~~~~~~~~~~~~~~~~

2018年12月、セディナ敗れる!

海外ATMでセディナよりもお得なカードを発見しました。

その名は、アコムACマスターカード。

↓こちらの記事で紹介しています。

↓以下は、セディナについての記事になります。

海外キャッシング(海外ATM引出し)の手数料は、両替所の10分の1

外貨両替って、両替レートへの上乗せも含め、手数料が取られますよね。そのトータルの手数料は、例えば2018年1月のパリ旅行では、↓こんな感じでした。

●日本の両替屋 3%

●日本の空港両替 2〜4%

●海外の空港両替 13%

●海外の街で両替 3%

●セディナ海外キャッシング 0.3%

セディナカードでの海外キャッシングならトータル手数料が約0.3%とダントツにお得なのが、わかります。

なぜそんなにお得になるのか。海外キャッシングの手数料って、↓こんなふうになっているんです。

セディナなら海外キャッシング5つの手数料すべてで節約方法アリ

海外キャッシングの手数料(=コスト)は、5つから成ります。

①両替手数料:Visa/Master/JCB/AMEXの両替レートの中に含まれている。通貨ごとに率が違う。

②海外ATM手数料:カード発行会社が取る(→取る会社/取らない会社一覧)。引出1万円超なら220円/回、1万円未満なら110円/回

③ATMオーナー手数料:銀行などATMの持ち主が取る(クレカは無料)。例 タイ220バーツ(約900円)

④利息 or 海外事務手数料:クレカは利息(1日約0.05%ずつ=繰上返済で減らせる)。デビット/プリカは海外事務手数料(3%など一定額=減らせない)

⑤繰り上げ返済の手数料:国際電話代と振込手数料。ペイジー払い可能なアコム、セディナ、エポスなら無料。

セディナカードでは、上記5つの全てで節約が可能です。

それぞれ見ていきましょう。

①VISA/Master/JCB/AMEXなど国際ブランドの両替手数料

手数料の1つめが、両替手数料(=為替レートへの上乗せ)です。

クレジットカードを海外で使った場合、自動で外貨両替されて支払われるのですが、そのときの両替レートは、VISA/マスター/JCB/AMEXなどの国際ブランドのレートが使われます。カードの表面の右下にある、あのマークですね。

そして、その両替レートは、よくニュースで出てくる「今日は1ドル140円」みたいなレート、あの「中間レート」に、VISA/マスター/JCB/AMEXなどが独自の上乗せ分を加えて決めています。

その上乗せ率は、大体0.1〜1.5%くらいで、通貨によって変わります。

VISAレートは大体いつも悪いんですが(苦笑)、マスターとJCBがどっちが良いか、というのは通貨や時期によって変わります。最近はどれがトクか、についてはこちらの記事で紹介しています。

ちなみに、セディナカードは、JCB、マスター、VISA、どれでも選べますし、3つすべてで同じカードを作ることも可能なので、そのとき、その場所でお得なカードを選ぶことができるのはメリットです。

②カード会社が取る海外ATM手数料

手数料の2つめ、「カード会社が取る海外ATM手数料」について。これは、海外ATMを使うときにカード会社が取るものです。これは、取るカードと取らないカードがあり、です。

こちらの記事に、海外ATM手数料を取るカード、取らないカードを一覧にしています。

③海外銀行が取るATMオーナー手数料

3つめは、「ATMオーナー手数料」。海外ATMのは海外の銀行や両替商のものですが、それらATMオーナーが取る手数料です。

このATMオーナー手数料は、デビットカードなどでは取られます。でも、クレジットカードの場合は取られないことが多い。なぜなら、クレジットカードでは「キャッシング=借金」であり、借金では「利息と決められたATM手数料(=②の手数料)以外は取ってはダメ」という決まりがあるからです。

セディナカードは非常に律儀で、問合せをすると、「『アクセスフィー』などの名目でATMオーナー手数料が請求されていた場合は、ご連絡ください。請求から除外しますので」と回答をくれました。

④クレカなら利息、デビットカードなら海外事務手数料

手数料の4つめは、利息。一番大きなコストです。

クレジットカードのキャッシングの場合、利息は、ATM引出しをした翌日から1日1日利息が付きます。

1日1日、同じ額の利息が付くので、計算は簡単。

セディナカードを含め、多くのカードは「年利18%」ですよね。それを365日で割るだけ。

18%÷365日=約0.05%

なので、毎日「引出し金額(=元金)の約0.05%の利息がつく」ということです。

1万円引出したなら、1日約5円。

10万円引出したなら、1日約50円の利息。

そして、クレジットカードは銀行引き落とし日が決まってますよね。利息は、ATM引出した日の翌日から銀行引き落とし日までかかります。日数は30〜60日間くらい。1日0.05%なので、

0.05%×30日=1.5%

0.05%×60日=3%

30〜60日だと、約1.5%〜3%くらいの金利がかかる、という計算になります。

でも、それが3日間くらいで返済できたら、どうでしょう。大幅に利息が少なくできますよね。セディナカードでは、それが簡単に可能なんです。↓次に説明する繰上返済です。

⑤繰り上げ返済の手数料(電話代と振込手数料)

海外キャッシングは、そのままにしていると、ATM引出し日の翌日から、クレカの銀行引落し日まで、30〜60日間くらい利息が付いてしまいます。

それを早めに返済し利息を節約してしまおう、というのが、繰り上げ返済。

セディナカードでは、その繰り上げ返済が簡単にできます。公式サイトか、もしくはスマホアプリから手続きするだけ。

他のカードは、繰り上げ返済をするためにはカード会社へ電話し振込をする必要があります。面倒で電話代も振込手数料もかかります。

それがセディナだとネットだけで簡単手続き。しかも、振込もペイジー(Pay-easy)のシステムを使うので無料。簡単で無料。だから非常におすすめなワケです。

実際のセディナの繰り上げ返済の方法は、↓こちらの記事で解説しています。

ペイジーって何?準備が必要なの?

Pay-easy(ペイジー)というのは、インターネットバンキングやATMで電子的に支払いを行なうシステムのことです。銀行によってペイジーに対応していたり、していなかったりします。

ペイジー利用に準備は不要です。ペイジー対応銀行に口座があれば、特に利用開始手続など無しで、ペイジー払いが使えるようになっています。

ペイジー返済が可能な銀行リスト

ペイジー返済が可能な銀行は、有名なところでは、三菱UFJ銀行、三井住友銀行、みずほ銀行、ゆうちょ銀行、楽天銀行などがあります。その他、地方銀行や信用金庫でも可能です。

可能銀行一覧は、セディナカード公式ページ、↓このページの「ご利用可能な金融機関はこちら」のリンクにあります。

https://www.cedyna.co.jp/om/payment/card-cashing/yoyubarai/net/

セディナは、ペイジー払いできる貴重なカード

現在、ペイジー払いで繰上返済できるカードは、4枚。セディナ、アコム、エポス、セゾンです。これらペイジー払いできるカードなら、返済に振込手数料は不要です。

でも、ペイジー払いできるカードの中でも、便利なカードと、そうではないカードがあります。↓こういう差があります。便利なカードから順に書きます。

海外ATM引出し直後に明細が反映、即返済ができる。つまり。

●セディナ

海外ATM引出し後、3,4日くらいで為替レートが明細に反映され次第、ペイジー払いで繰上返済が可能。つまり、利息は3,4日分のみ。

●エポス

海外ATM引出し後、1,2日くらいで為替レートが明細に反映され次第、ペイジー払いで繰上返済が可能。つまり、利息は1,2日分のみ。ただし、エポスは②の海外ATM手数料がかかる。

●セゾン

為替レートが明細に反映されても、その月のカード締め日が来て銀行引落し額が決まるまでペイジー払いができない。つまり、利息は約20日。

↑10万円の引出しの場合、毎日約50円ずつかかることを考えると、結構大きな差になることがわかると思います。

なぜセディナが良いのかのまとめ

セディナカードが良い理由をまとめておきます。

●マスター/JCB/VISAが選べる

●ATMオーナー手数料がかからない(ことが多い)

●カード会社が取ることがある海外ATM手数料を取らない

●繰上返済の手続きがネットだけで簡単

●繰上返済に電話代や振込手数料がかからない

●利息を最少にできる

一応、世界34ヶ所以上で、今まで現地調査したデータ一覧は、こちら⇒外貨両替現地調査結果一覧。ほとんどの国でセディナカードが二番目に良い外貨両替手段になっています。(一位はアコム)

セディナカード海外キャッシングの短所

セディナカードで海外キャッシングをすることの短所も紹介しておきます。↓この2点です。

メンテナンス日(=繰上返済できない日)が毎月ある

繰上返済すると明細が残らない

メンテナンス日(=繰上返済できない日)が毎月ある

↑これが公式サイトに書いてある、セディナカードのメンテナンス時間です。この時間内は、繰上返済ができません。

毎日23時から1時間使えないのも不便なんですが、毎月8日の1.5日間使えないのは、利息が確実に増えるので、ハマってしまうとガッカリ感が大きいです。

繰上返済すると明細が残らない

セディナでは繰上返済が簡単にできるのですが、一方、繰上返済するとカード明細にデータが残らないのも欠点です。私は、いつも繰上返済時にスクリーンショットを撮っています。

セディナカードそのものの短所

セディナカード自体の短所にも触れておきましょう。↓こんな感じ。

ETCカード発行に税込1100円とられる

ポイント還元率が基本0.5%と低い

必ず本人限定郵便で届く

ETCカードの件は仕方ないですね。そういうカード設定なので。それ以外の短所を↓下に見ていきましょう。

ポイント還元率が基本0.5%と低い

メインカードにするのは物足りない感じがします。ただし、海外ATM引き出しに関しては、そもそもどのカードでもキャッシングではポイントは付かないので、サブカードとして持つには、この短所は、あまり関係ないですね。

必ず本人限定郵便で届く

必ず本人限定郵便で届くので、家族が代わりに受取ることができません。海外によく行く人や、海外長期滞在の人だと、カード新規申し込みをしたとき、受け取りが問題になると思います。その点では、セディナは不便。

セディナカードの中で、どれがおすすめか?

よく質問を受けます、「セディナのどのカードがおすすめですか?」と。

どのセディナカードでも良いわけではない⇒OMC系を

セディナカードは大きく2種類に分かれます。OMC系とCF系です。この2つは、↑このように、カード上のマークが違いますし、セディナカード公式サイト上でも分けて書いてあるので、見分けるのは簡単です。

で、上で書いた、セディナの繰上返済のメリットですが、あれは、OMC系のセディナカードでだけ可能です。なので、選ぶときは、OMC系のセディナカードを選ぶようにしてください。

マスターカードが良いのか?

以前はレートが良いのがマスターカードでしたが、最近は、VISAとあまりレートが変わらなくなってきました。JCBは意外にレートが良いです。ただ、JCBは海外では使える場所が限られますよね。

なので、無難なのは、VISAかマスターですね。

付帯保険ナシならセディナカードかJiyu!da!(←募集終了。涙)

外貨両替のためだけにセディナカードを持つ、ということなら、年会費無料の↓この2枚がおすすめだったのですが、残念ながら2枚とも2024年1月25日に新規募集を終了してしまいました。。。

なので、今は、↓こちらがおすすめです。

付帯保険付きでおすすめは、DCMマイボとBALカード

以前は、完全年会費無料のホークスファンカードがおすすめだったのですが、2024年7月末で募集終了。今は、実質年会費無料にできる↓この2枚がおすすめです。

2枚とも、年会費1100円(初年度年会費無料。年間のカードショッピング、またはカードキャッシング1回以上利用で、次年度年会費無料)。2枚ともに保険は「利用付帯」です(利用付帯裏技可)。

学生や専業主婦の場合は家族カードもおすすめ

セディナカード自体は、ゴールドカードでなければ、審査もそこまで厳しくないので、学生や専業主婦でも作ることができると思われます。

ただし、学生や専業主婦など、収入がない人はキャッシング枠をもらえない場合もあります。そうすると海外キャッシングができません。

その場合は、家族カード発行がおすすめです。

家族カードとは、親や配偶者がカード本会員となり、その本会員の信用を使って作るカード。家族カードで使った分は、請求は本会員カードと一緒に請求されますが、キャッシング枠も付いているので、海外キャッシングにも使えます。

家族カードの使い方に関しては、こちらの記事で詳しく解説しています。⇒記事:[質問]無収入大学生や専業主婦がセディナカードで海外キャッシングできる方法は無いですか?

セディナカードを海外利用するための準備

では、次は、実際の使い方と使う時の注意点を見ていきましょう。

セディナビの利用準備

繰上返済をするためには、セディナ会員サイト「セディナビ」にログインすることが必要です。

※注意点

台湾、中国では、セディナ公式サイトとセディナ公式アプリがブロックされて使えないことがあるようです。これらの地域に行く人は、日本帰国後に繰上返済するか、VPNを通して使うか、など対策を考えておきましょう。(香港では使えます)

ペイジーが使える銀行口座でネットバンキングできようにしておく

繰上返済のためには、ペイジー払いができる銀行口座が必要です。

で、このペイジー払い口座ですが、引落し口座である必要はありません。さらに言えば、本人名義である必要もありません。私は、個人名義のセディナカードで、ペイジー払いを法人口座から行ったこともあります。

ペイジー対応銀行一覧はこちら(公式サイト)。私は、ゆうちょ銀行ですることが多いです。

ちなみに、↑これらの対応銀行が「海外からのペイジー払いに対応しているかどうか」というのは、銀行に質問してもわからないことが多いです。大体「使える保証はできません」という責任回避的な回答が返ってくるだけです。

ちなみに、私が使った、ゆうちょと三菱UFJは過去に海外で使えています。

[注意点]初海外ATM引出しはセディナに連絡しておく

初めての海外ATM引出しの場合は、セディナに海外へ行くことを連絡しておくと良いです。

というのは、「海外旅行でATM引出しをしていたら、急にカードが使えなくなった」という話も聞くからです。

使えなくなったのは、防犯対策でセディナカードがストップしたから。いつもと違う場所でのカード利用が、カード会社の不正利用感知システムでチェックされたわけです。

でも、使えなくなりやすいのは、裏返すと、防犯対策がしっかりしているから。安全なカードとも言えます。

キャッシング枠の増額方法

セディナカードは公式サイトから、キャッシング枠の増額を申し込みすることができます。

会員サイト「セディナビ」にログインし、メニューの「お客様情報」の欄の中の「ご利用限度額変更」から申請します。

申請時には、年収額と免許証番号を記入する必要があります。

セディナカード海外ATM引出し時の注意点

では、いよいよ、海外引出しについてです。

海外ATM操作は基本的には英語で

海外ATMの画面は、日本語表示できる国(韓国やタイの一部)もありますが、基本的には英語で操作します。↓こんな感じです。

各カード会社には、英語ATMの操作方法を説明したページが大体あります。セディナの公式サイトの説明は、イマイチわかりづらいので、↓このJCBとマスターのATMシミュレーターで練習するのがオススメです。

必ず暗証番号が必要

海外ATM引出しには必ず暗証番号が必要です。日本で使うときの暗証番号と同じです。覚えておきましょう。

いくらから引き出せる?千円単位?

海外ATMは現地通貨引出しになるので、ATMによって引出し可能金額は違ってきます。基本的に、現地の人たちが日々使う銀行のATMなので、金額は少額から、柔軟に選べることが多いです。

日本でのキャッシングとは違い、「最低1万円から」などの最低金額設定もありません。私は調査のために、よく数百円などで引き出したりしています。

海外ATM引出しは土日、年末年始いつでもできる

基本的に、ATMは24時間年中無休で使えます(ATMが故障しているとき以外)。年末年始でも引出しできます。

ただし、次に解説する、セディナの↓このメンテナンスの時間を考えて引き出しをすると、利息を無駄に支払う必要がなくなります。

[重要]ATM引出しの時間を考えるべき⇒メンテナンス時間

セディナカードは、会員サイト「セディナビ」にメンテナンス時間があります(毎日&毎月)。ATM引き出し自体は問題ないのですが、メンテナンス時間だとペイジーでの繰上げ返済ができなくなります。

ですので、海外ATM引き出しをするときには、3,4日後がメンテナンス時間に引っかかっていないかを注意しましょう。

23:00〜翌0:15(毎日)

7日 23:00〜9日 9:00(毎月)

※毎週日曜日は20:00〜よく月曜日9:00

※6月、9月第3日曜日は前日23:00〜9:00

※12月31日 23:00〜1月4日 7:00

繰上げ返済できない場所。台湾、中国、ネットのない場所

先にも書きましたが、台湾、中国では、会員サイト「セディナビ」が開けないことがありました(そのときは香港では開けました)。そういう場合は、IPアドレスで除外されていることがあるので、VPNを使うと開けるようになるかもしれません。

また、ネット回線が無い場所では、会員サイト「セディナビ」が開けないので、繰上返済できないことになります。

なので、3,4日後に、そういう場所に行く予定があるときは、ATM引き出しをするタイミングを考えたほうが良いです。(わりきって、その分利息を払ってしまう、という決断もアリ)

ATM引出しができない場合は別ATMで

でもたまに、引き出しができないATMもあります。JCBが使えないATMとか、マスターが使えないATMも、たまにあります。その場合は、他のATMを使うようにしましょう。

ちなみに、ATMに貼ってあるマスターやJCBなどのシールは、使えるかどうかの判断として、そんなにあてになりません。JCBマークがなくてもJCBで引き出せた、という経験は何度もありました。

ATMからカードが出てきたら、すぐに引き抜く

海外のATMでは、盗難防止のために、カード挿入口から出てきたカードを10秒後くらいで中に取り込んでしまう(吸い込んでしまう)ATMがあります。なので、出てきたカードは、すぐに取るようにしましょう。

ATM引出し時に、セディナから通知は来るか?

通知は来ません。現在のところ、セディナカードでは、カード利用ごとの確認メール配信は、やっていないので、通知は来ません。

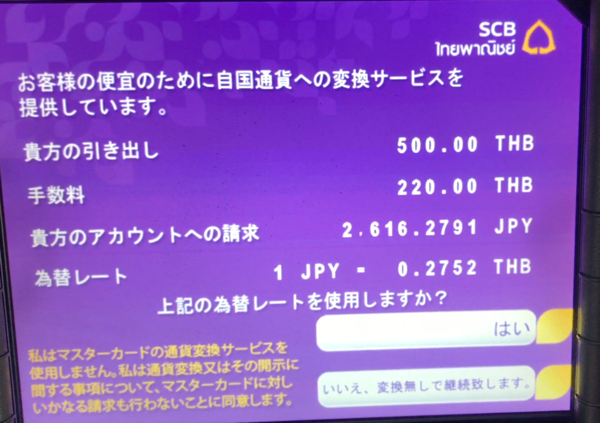

ATMで日本円か現地通貨を選ばされる場合

最近、たまにあるのが、↑こういう画面。覚えておいてください。日本円か現地通貨を選ぶ画面では、必ず、現地通貨を選ぶこと。日本円を選ぶとほぼ99.9%、損します。

英語の場合でも、画面に「JPY」と出てきたら警戒してください。「優遇レートで日本円に両替します」などの甘い言葉にダマされてはダメです。これはお店でカード払いするときも同じ。

この問題については、↓このページで詳しく解説しています。

セディナカード繰り上げ返済の時の注意点

最後に、繰り上げ返済のときの注意点をまとめておきます。

明細への反映は、引き出し後、3日くらいから

海外ATM引き出しをすると、そのデータは直接セディナに届くわけではなく、↑このような流れで、一旦、マスター/JCB/VISAなどに届き、為替レート確定され、その後に、セディナに届きます。

ですので、、ということは覚えておきましょう。

手数料・金利の確認方法。明細にはどう載るのか

海外ATM引出しができて3,4日後くらいに、セディナの明細には、↓こんな感じで出てきます。

利用明細画面

↑この「利用代金明細照会」画面で出てくるのは日本円に換算した額(利息を含まない額)だけです。現地通貨でいくらATM引出ししたのか、というのは自分で覚えておかないとダメです。

レートも自分で計算する必要があります。↑このときは20ユーロの引出しだったので、2719円÷20ユーロ=135.95円。1ユーロ=135.95円だった、ということですね。

↓こちらは、ペイジーで返済するときの画面。その日までの利息も出ています。

[重要]セディナでは繰り上げ返済すると明細が残らない

セディナでは、繰上返済をすると利用明細にデータが残らない、ということは覚えておいてください。

繰上返済が完了すると、会員サイト「セディナビ」の利用明細から、そのATM利用の分は消えてしまうんです。

なので、後で見直せるように、私はいつもスクリーンショットを撮るようにしています。

繰上返済の実際のやり方はこちら

セディナの繰上返済の実際のやり方は、↓こちらで詳しく解説しています。

「繰上返済しない」という判断はアリかナシか?

セディナカードの場合、締め日が月末で支払日が27日です。繰上返済しない場合は、キャッシングの利息は、最短で26日間、最長で56日間かかることになります。(1ヶ月が30日で計算した場合)

利息は、一般的な年18%のカードの場合、キャッシング金額の約0.05%が、引出し日の翌日から1日1日かかります。繰上返済しないと、↓これくらいの利息がかかるというわけです。

0.05% × 26日間 = 1.3%

●最長の56日間の場合の利息

0.05% × 56日間 = 2.8%

利息は、1万円分引出しなら、130円〜280円くらい。5万円分引出しなら、650円〜1400円。結構大きい違いですよね。私は、毎回、繰上返済しています。

さいごに

セディナカードの海外キャッシングの有利さや、注意点をわかっていただけたと思います。

2023年8月現在、外貨両替の面では、セディナカードと、アコムのACマスターカードの2者がお得さでトップの存在です。

海外ATM引き出しは、最初は、難しく感じるかもしれませんが、慣れると簡単です。ぜひ、慣れて、お得な外貨両替ができるようになってくださいね!

↓セディナよりお得に海外ATM引出しできる、アコムACマスターカードの記事も、ぜひ見てみてください。