私自身のパリ・ローマ旅行からと、マレーシア在住の読者さんからの情報でわかってきたのですが、最近、海外のATMで、非常に悪いレートを提示してくるATMが増えているようです。

注意喚起の意味を含め、特徴や対策方法を、まとめておきます。

悪質レートATMはどれくらいボッタクリなのか

普通、海外ATMでの現地通貨引出しは、VISAやマスターなどのレートが適用され、利息を除けば約0.1%の上乗せくらいで、かなりレートは良いものです。

しかし、悪質レートATMは違います。悪質レートATMが、通常の為替レート(仲値)にどれくらい上乗せしているか計算してみました。

●ローマ市内 ユーロネットATM

+12.4%上乗せ

●ローマ空港 ユーロネットATM

+11.3%上乗せ

●パリ シャルル・ド・ゴール空港 トラベレックスATM

+9.8%上乗せ

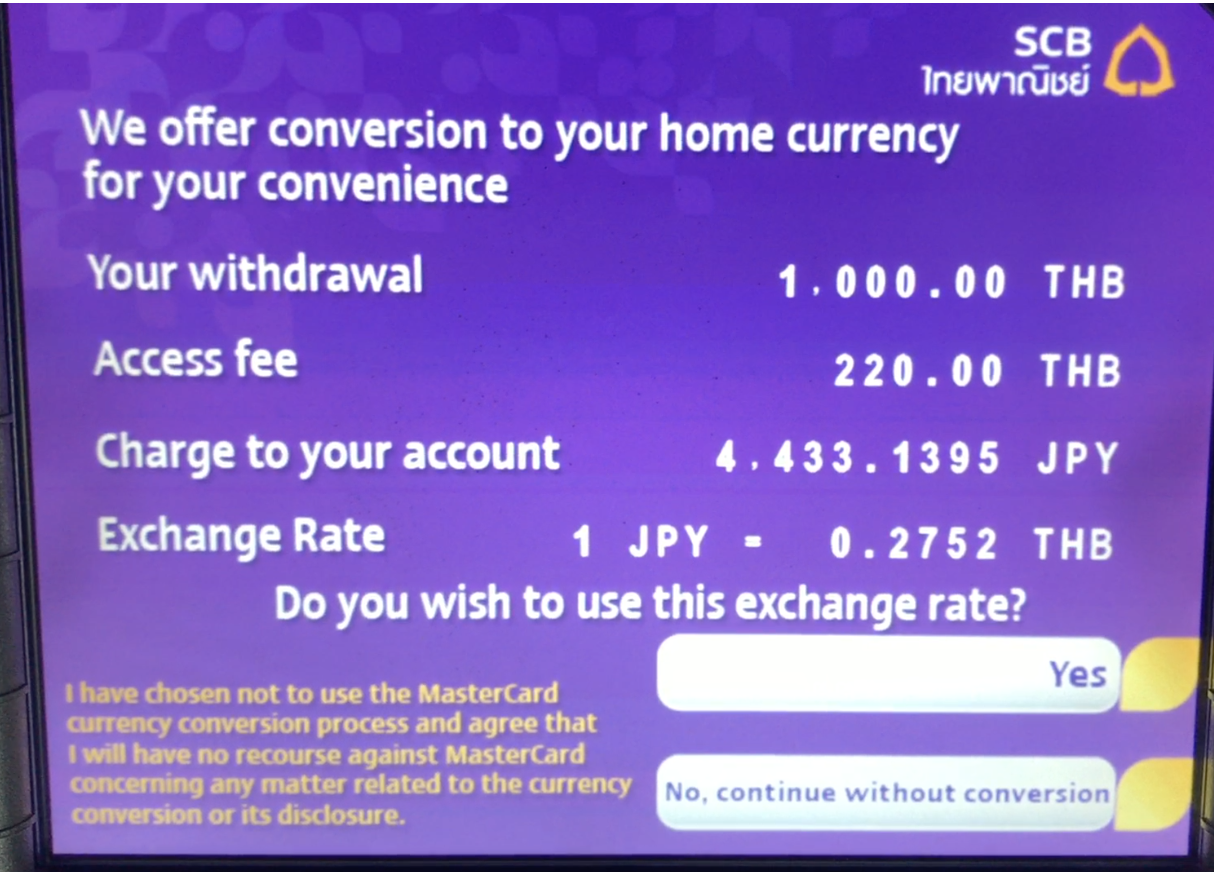

●タイ サイアム商業銀行ATM

+6.2%上乗せ

●マレーシア CIMB銀行ATM

+6.0%上乗せ

●韓国インチョン国際空港 KEBハナ銀行ATM

+5.5%上乗せ

●台湾 國泰世華銀行ATM

+4.9%上乗せ

●香港国際空港 中国銀行ATM

+3.8%上乗せ

一方で、普通のレートは、↓これくらい。

約0.1%上乗せ

●銀行の現金両替のレート

2〜3%上乗せ

悪質レートATMが、かなりのボッタクリであることがわかります。

どう注意すればいいのか?悪質レートATMの特徴

では、そんな悪質レートATMにハマらないためには、何に注意すればいいのでしょうか?

以前は、「トラベレックスのATMは避けよう」とか「ユーロネットのATMは高いよ」などと、ATMの運営会社ごとに見分けることが言われていました。

しかし、最近では、事情が変わってきています。

注意!「銀行ATMなら安心」とは言えなくなってきた

以前は、「銀行ATMなら安心」とも言われていました。ですが、実は、悪質レートATMは、銀行のATMの中にも出現するようになっています。ちなみに、↓これが悪質レートを表示したことがある銀行ATMです。

●台湾 國泰世華銀行ATM

●台湾 台新銀行ATM

●韓国 KEBハナ銀行ATM

●タイ サイアム商業銀行(SCB)ATM

●タイ カシコン銀行ATM

●タイ バンコク銀行ATM

●タイ クルンタイ銀行(KTB)ATM

●タイ アユタヤ銀行(krungsri)ATM

⇒タイは全銀行で悪レート(⇒タイ両替記事)

●ベトナム Vietin銀行ATM

●マレーシア CIMB銀行ATM

●マレーシア メイバンクATM

●中国 交通銀行ATM

●香港 中国銀行(Bank of China)ATM

●シンガポール DBS銀行ATM

●イギリス BARCLAYS(バークレイズ)銀行ATM

●イギリス TESCO銀行(大手スーパー系)ATM ←読者さん情報

●アメリカ Sabadell(サバデル)銀行ATM

●アメリカ バンク・オブ・アメリカATM

●欧/米 SANTANDER(サンタンデール)銀行ATM

●ヨーロッパ BANCA MARCH(バンカ・マーチ)ATM

●ロンドン HSBC銀行ATM

●スペイン BBVA銀行ATM

●スペイン/ポルトガル Caixa Bank(カイシャバンク)ATM

●オランダ RAPHAELS(ラファエルズ)銀行ATM

●ギリシャ PIRAEUS(ピレウス)銀行ATM

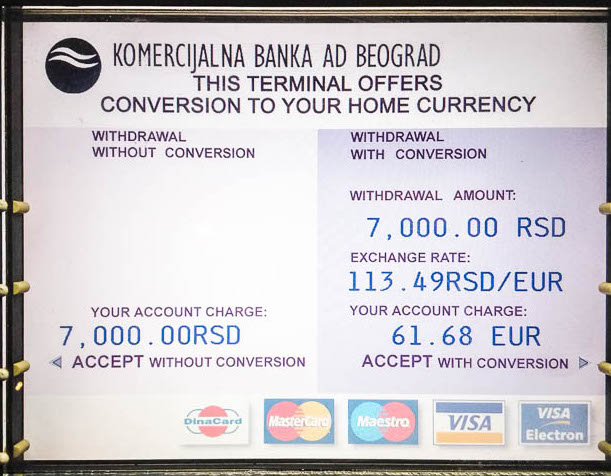

●チェコ MONETA銀行ATM

●チェコ KOMERCHI BANKA(コメルチニ銀行)ATM

●チェコ Unicredit(ウニクレディト)銀行ATM

●セルビア Raiffeisen(ライファイゼン)銀行ATM

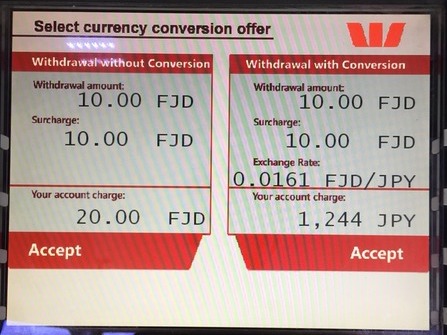

●フィジー Westpac銀行ATM

銀行以外

●Travelex(トラベレックス) ←全世界。パリ空港の全ATM

●Euronet(ユーロネット) ←全世界。ローマに多かった

●Moneybox(マネーボックス)

●Cardpoint(カードポイント) ←ドイツ中心?

●Cashzone(キャッシュゾーン) ←ロンドン中心?

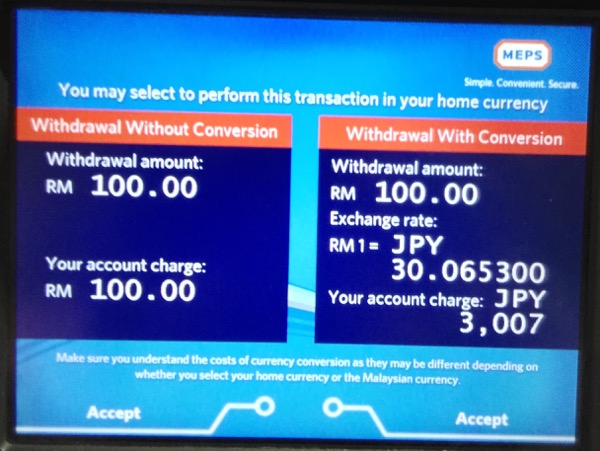

●MEPS(メップス) ←マレーシア

ただし、覚えておきたいのは2点。

一つは、こと。

そして、もう一つは、ということです。(その方法も後で紹介します)

また、カードの国際ブランド(VISA、マスター、JCB、amexなど)の違いによって、悪質レートが表示されたり、されなかったりするようです(VISAは悪質レートにならないことが多い)。

なので、いつ、どのATMで悪質レートが出ても対応できように、最初に、悪質レートATMの特徴を知っておきましょう。

普通のATMと、悪質レートATMでの引出しとの違い

普通のATMでの引出しと、悪質レートATMでの引出しとの違いを見てみます。

海外ATMでの現金引出しの流れは、↓こんな感じです。

①カードを入れる

②言語選択

③暗証番号を押す

④残高照会か現金引出しかを選択

⑤口座種類を選択

⑥引出し金額を指定

★両替レートを認めるかの提示(←悪質レートATMのみ)

⑦レシート必要かどうかを選択

⑧カード返却

⑨お金が出てくる

↑このとおり、違いは「レートの表示」です。

普通の海外ATM引出しではレートの表示は、されません。↓こんな感じです。

しかし、悪質レートATMでだけは、↓このような感じで、途中で、レート表示がされます。

あなたは、↑この画面が出たときに、すぐにどっちを選択すればいいか、正しく判断できますか?

難しいですよね(苦笑)。私もできませんでした。意味わかんないですし。

今のところ、救いは、悪質レートATMは、全く何も言わずに悪質レートを適用させることはしていない、ということ。(おそらく違法になるからしていないのでしょう)

なので、一つの重要な防御策は事前にレートの相場を調べておいて、悪いレートなら引き出さないことです。レートの相場は、アプリなどでチェックできます。(下で詳しく書きます)

レートの提示がない、もしくは、わかりづらい極悪ATMも

ただし、悪質レートを表示することなく悪質レートを適用された、という体験談も、今のところ少数ですが聞いています。

その場合は、おそらく、英語での説明がズラッと並び、わからないまま取引してしまって、あとでレートが悪いことに気づく、というパターンになっていると思われます。

それに対する対策も含め、悪質レートATM対策に関しては、下にまとめます。

次は、悪質レートATMは何をしようとしているのか、その仕組みを理解しておきましょう。

悪質レートATMの仕組み

悪質レートATMは、違法ではなく、一応、「お客様のため」という建前で、お金を取っています。

その建前のシステムが、「DCC」(ダイナミック・カレンシー・コンバージョン)と呼ばれるものです。

この「DCC」という名前、覚えておいてください。ATMの画面上に「DCC」という単語が出たら、悪質レートの可能性が高いです。要注意ワードです。英語圏では「DCC Scam」(DCC詐欺)と呼ばれたりしています。

DCCに注意!Dynamic Currency Conversion(ダイナミック・カレンシー・コンバージョン)とは

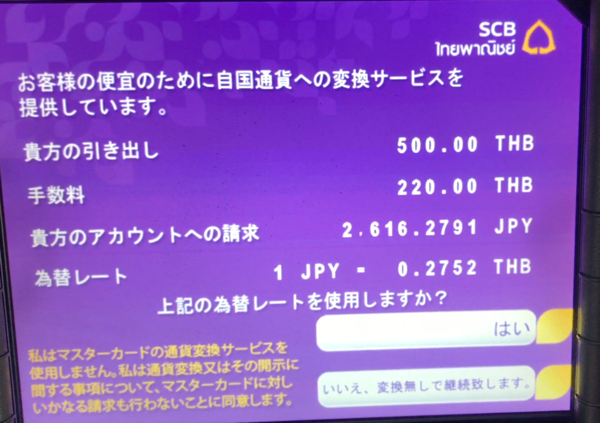

↓マレーシアのMEPSのDCC

「DCC」(ダイナミック・カレンシー・コンバージョン Dynamic Currency Conversion)とは、ATM側の建前で言えば、↓こうです。

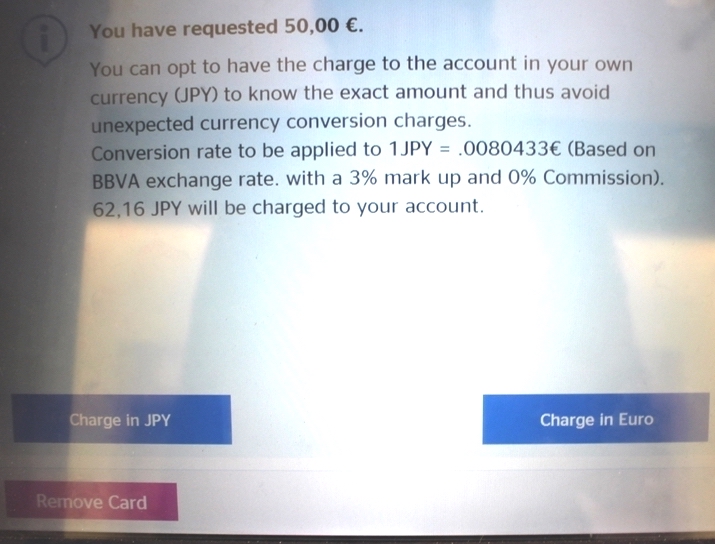

唯一、DCCを日本語で写真を撮れた画面があるので、お見せします。↓

「お客様の便宜のために」と言ってますよね。そうです。この画面でダマされたのが私(涙)。

たしかに、ATMで海外キャッシングをすると、通常は、3日〜4日後にしか、日本円での請求額は確定しません。

なので、普通の人は、「おお!このDCCというシステムなら、請求額が変わらなくて安心だ。ありがたい」と思ってしまうかもしれませんよね。

でも、それが落し穴。

そのATMに提示された請求額っていうのは、残念ながら請求額が多くて損なんです。なぜなら、ATM設置者の利益が上乗せされているから。

どこが、お客様の便宜なのか、教えてほしいもんです!(怒)

このDCCシステムを提供している会社の一つ、マネックス社のホームページには、↓こう説明されています。

http://www.monexfs.com/solutions/dcc-for-atm/

(原文は英語。訳はgoogle翻訳。太字のみ、のむてつが追加)

DCCは、結局、ATM設置者にとっての新たな収益源、なだけなのです。

[最重要]迷ったら「現地通貨建て」を選べ

DCCを使った悪質レートATMは、ATM画面上で、↓こんな感じで尋ねてきます。

●「請求を、日本円にしますか?現地通貨にしますか?」

●「請求を、日本円にしますが良いですか?YES or NO」

●「今、このレートで両替して請求しますが良いですか?YES or NO」

↑これらは結局、同じことを尋ねています。彼ら悪質レートATMがやりたいことは、「両替レートはATM側で決めて、日本人には、両替後の日本円で請求という形にさせたい」ということ。

その術中にハマらないためには、断固として「現地通貨建てでの請求」を選ぶようにしてください。

海外のお店でカード払い時に、日本円と現地通貨を選ばされたことないですか?

海外旅行中に、お店でカード払いをしようとしたとき「日本円と現地通貨と、どちらで請求にしますか?」と尋ねられたことはないでしょうか?

あれ、ですよね。

これに関しては、三井住友カードの公式サイトにも、↓こう書いてあります。

お店によっては、現地通貨、日本円(JPY)どちらで決済を希望するか選択いただける場合があります。日本円を指定した場合、その場で支払金額を確定できるメリットがありますが、お店が決定した為替レートで日本円に換算されることから、弊社で日本円に換算する場合に比べて割高になる可能性がありますのでご注意ください。

https://www.smbc-card.com/mem/service/sec/kaigai01.jsp

日本円を選んでしまうと、その店の指定したレートで日本円に換算され請求がされます。だから損。

一方、現地通貨を選んだ場合は、そのカードの国際ブランド(VISAやマスターやJCB、AMEXなど)の設定したレートで、日本円に換算され請求がされます。国際ブランドのレートのほうは、安くてお得です。

↑このお店と全く同じことが、ATMで行われているのが、DCC(ダイナミック・カレンシー・コンバージョン)というわけなんです。

ちなみに、お店でカード払いするときに、しれ〜っと、店員が勝手に日本円建てだけを見せてサインをさせようとしてくる場合があります。あれはワザとやっていることがります。そんなときは、現地通貨建てでできないか、頼んでみるべきです。

さきほどの三井住友カードの公式サイトにも、続きで↓こう書いてあります。

https://www.smbc-card.com/mem/service/sec/kaigai01.jsp

※追記

読者さんから質問で、「じゃあ、店員が勝手に日本円だけ見せてサインを求めてくる場合って、どう見分けて、どう断ればいいの?」という質問をいただきました。見分けるのは結構単純で、レシートに『JPY●●●』と、日本円の金額が書いてあったら要注意です。↓こんな感じ。

現地通貨でのカード払いのレシートには日本円(JPY)での換算額は出ません。そして、断り方は、「No, Japanese yen! 現地通貨, please.」で通じると思います。

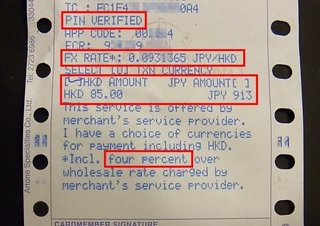

悪質レートATMにやられるとカード明細には両替レート表示なし。日本円での請求総額のみ

↑これが、悪質レートATMで引出したときの明細です。(提供してくださった方、ありがとうございました!)

↑このようにカード明細には、日本円の額だけしか書いてありません。

これだと、現地通貨でいくら引出ししたのかも書いてないので、あとから明細を見ても、「両替レートが悪かった」ということに気づくことすら無いかもしれないですね。

ほんと、よく考えられた、ずるい手ですよね。

普通のATM引出しと、悪質レートATMでの引出しの違い

上の説明でDCCの仕組みは少しわかってきたと思います。

違いをまとめると↓こんな感じです。

●請求は現地通貨建て

●両替レートは、VISAなどの国際ブランドが3〜4日後に確定

●ATM画面にレートは表示されない(表示できない)

●両替レートへの上乗せは約0.1%

●請求は日本円建て(=母国通貨建て)

●両替レートは、ATM設置者が決める

●ATM画面にレートが表示され、承認を求めてくる

●両替レートへの上乗せは約4〜12%

DCCだと悪質レートもイタいがATMオーナー手数料が取られるのもイタい

DCCでは、レートが悪くて損をするだけではなく、実は、もう一つデメリットがあります。それが「ATMオーナー手数料が取られる」こと。

ATMオーナー手数料は、その名前のとおり、ATMのオーナー(持ち主)、つまり現地の銀行などが取る手数料。このATMオーナー手数料は、日本のクレジットカードで海外キャッシングするときは、請求されないんです。

海外キャッシングは「借金」扱いであるため、「借金では決められた利息以外は取ってはダメ」という日本のルールがあるために、ATMオーナー手数料は請求されないようになっています。

しかし!

DCCを選択してしまった場合、ATMが、ATMオーナー手数料も含めた日本円の請求金額だけをカード会社に送るため、そのまま全部、請求されてしまうんです。

ATMオーナー手数料は、数百円であることが普通なので、結構イタいです。

[参考]現地通貨以外を引き出せるATMにも注意

「迷ったら現地通貨を選べ!」という原則を上で紹介しましたが、ATMの中には、現地通貨以外を引き出せる便利なATMがあります。空港によくあります。

例えば、トラベレックスのATMで言えば、↓こういうのがあります。

●香港の空港ATMで、中国元、米ドルが引き出せる

●フランスの空港ATMで、米ドル、英ポンドが引き出せる

●イギリスの空港ATMで、ユーロが引き出せる

一見、便利ですよね。でも、要注意。

絶対にATMで現地通貨以外を引出してはいけません!!

これはDCCではないのですが、もし引き出してしまうと、とんでもなく高い手数料を取られます。ある人は20%以上も上乗せされていました(汗)。

やはり、ATMでは現地通貨しか選んではダメなのです。

悪質レートATMの特徴と対策

では、DCCの話に戻り、悪質レートATM(DCCのATM)の特徴と対策を、ここにまとめます。

[特徴1]レートを提示してくる

⇒[対策1]事前にレートの相場を調べておく

[特徴2]コンバージョン(両替)しますか?を尋ねてくる

⇒[対策2] without conversion(両替しない)を選択する

[特徴3]「いいですか?」形式で聞いてくる見分けにくいケースは特定の単語で判断

⇒[対策3]NGワードを見たら警戒する

それぞれ詳しい解説は↓こちら。

[特徴1]レートを提示してくる

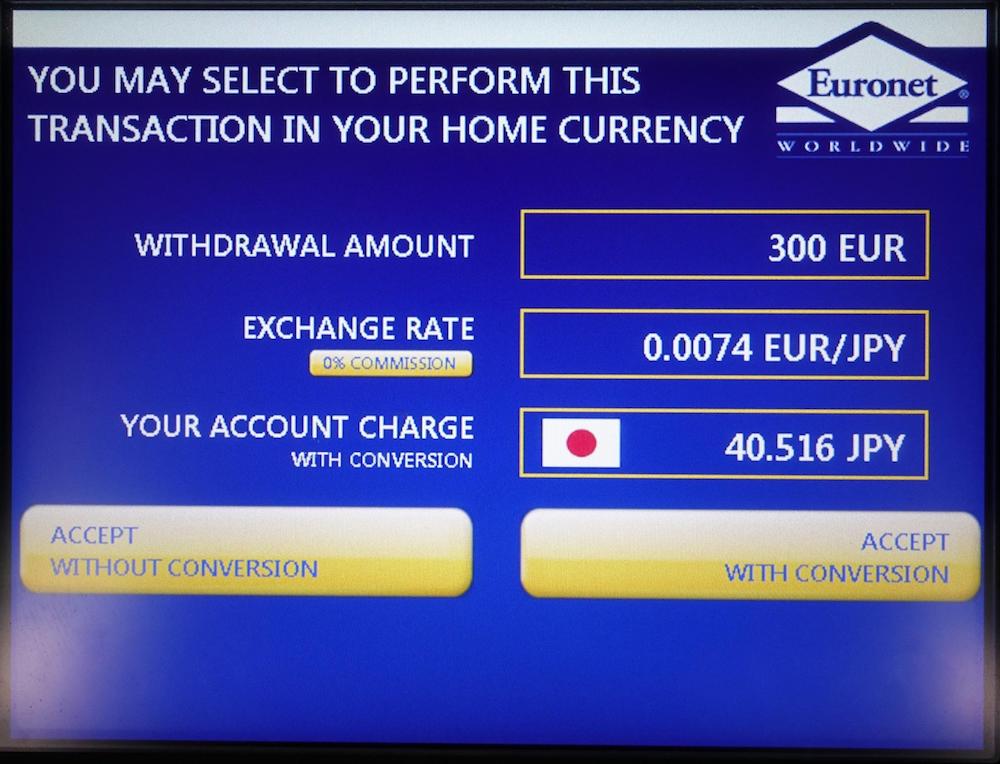

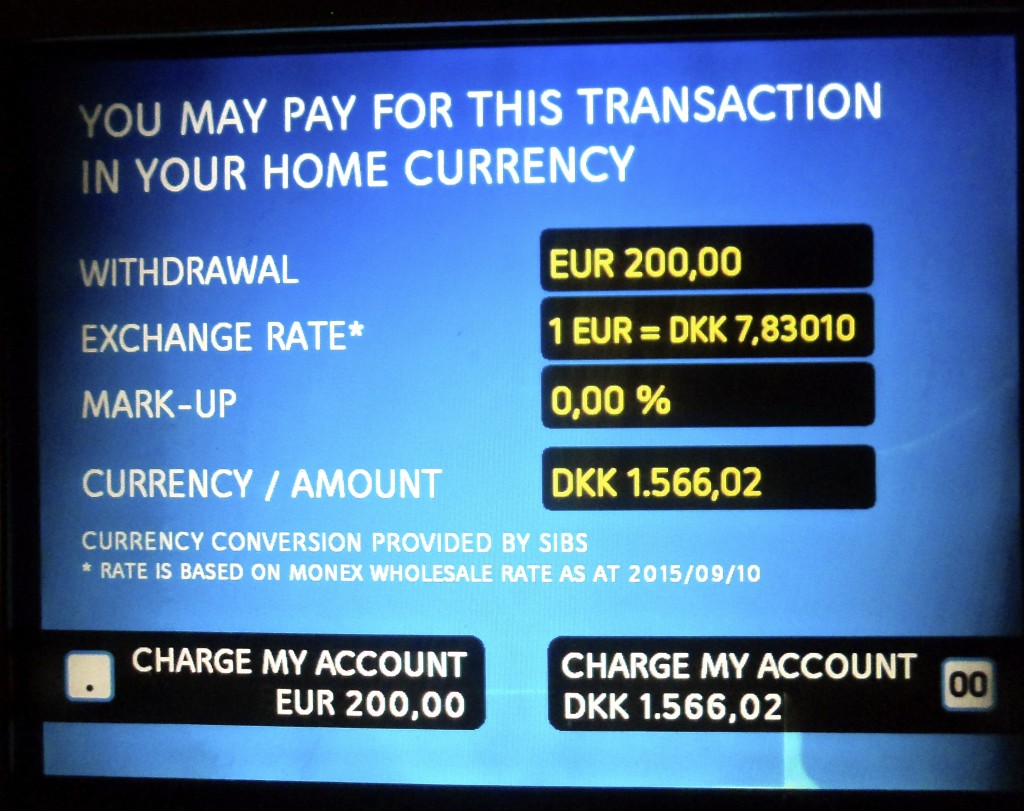

もう、これは上で説明したので、具体例を見ましょう。

↓こんな感じだったり、

↓こんな感じだったりします。

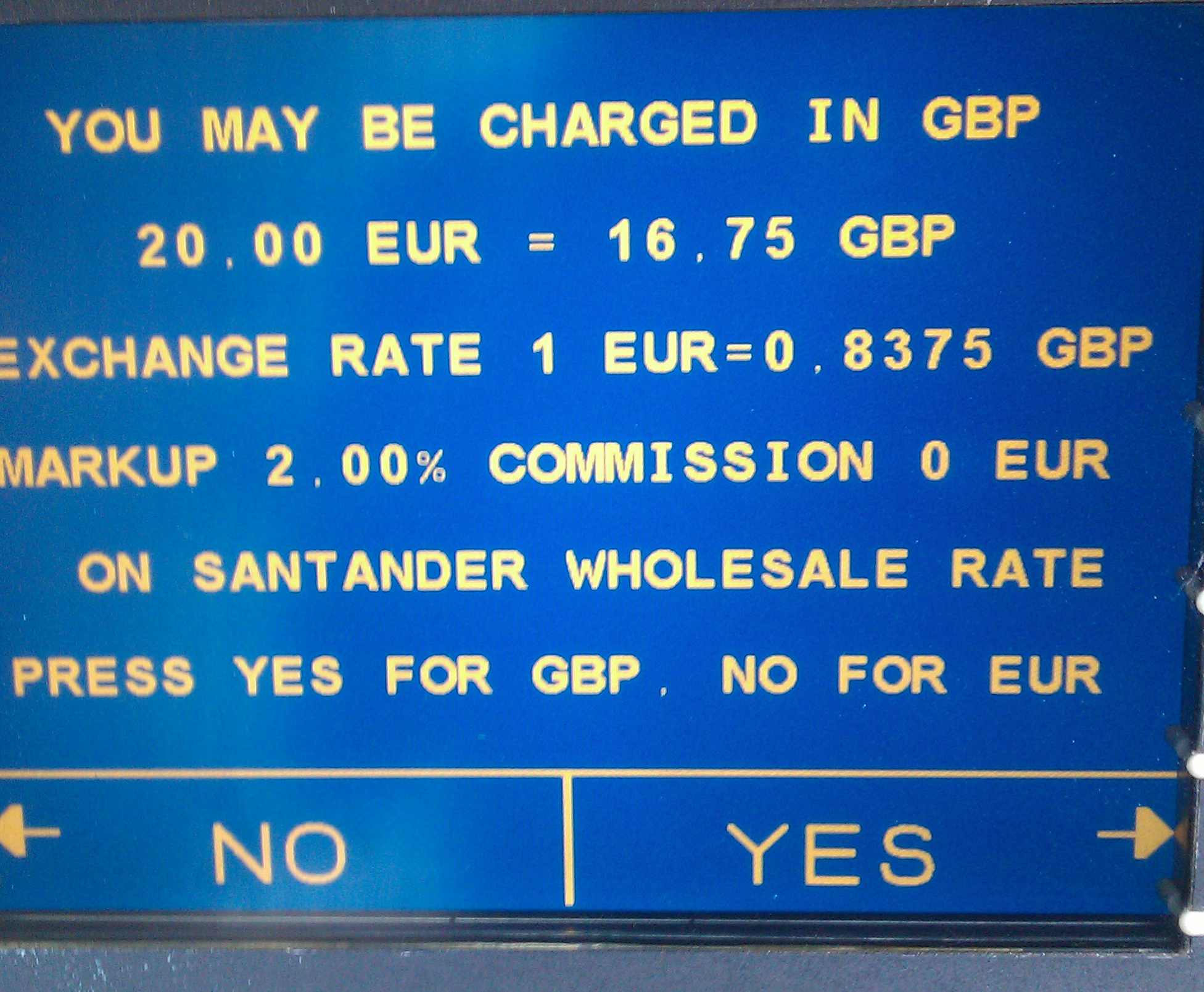

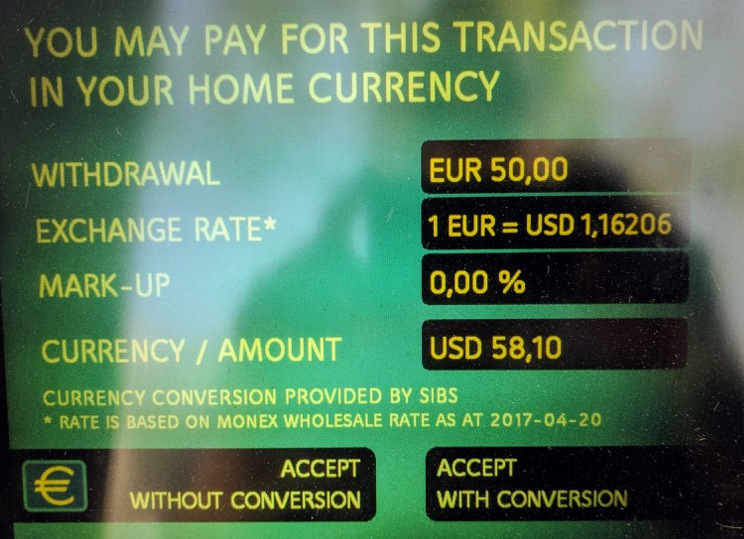

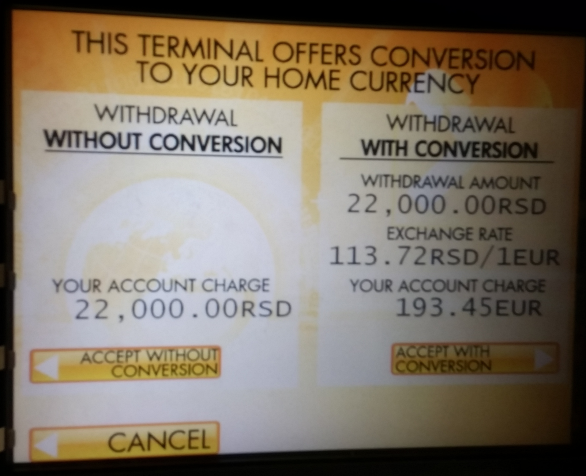

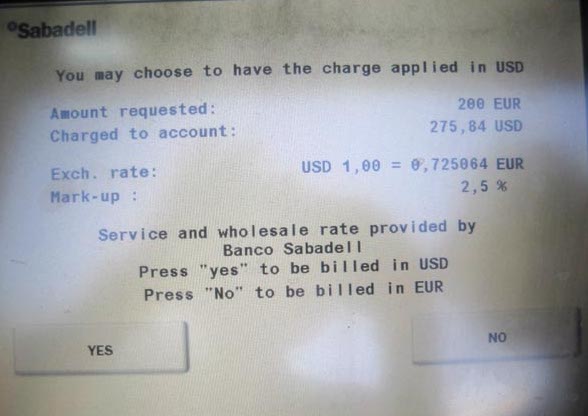

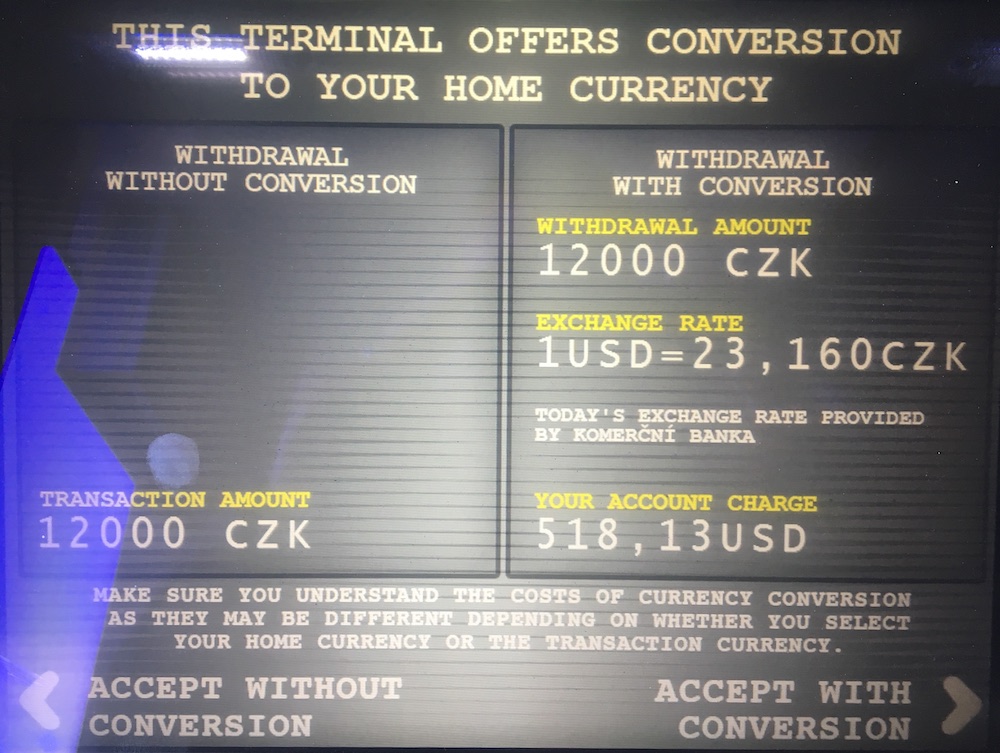

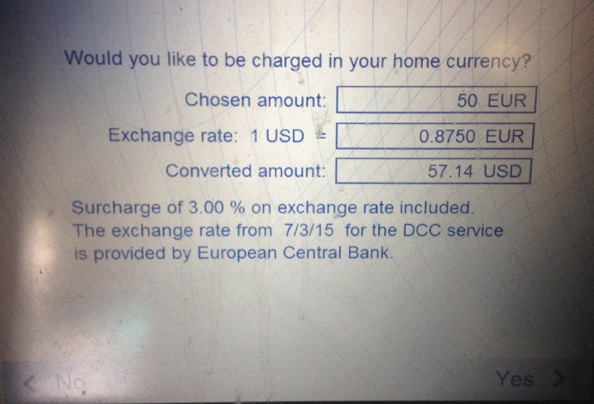

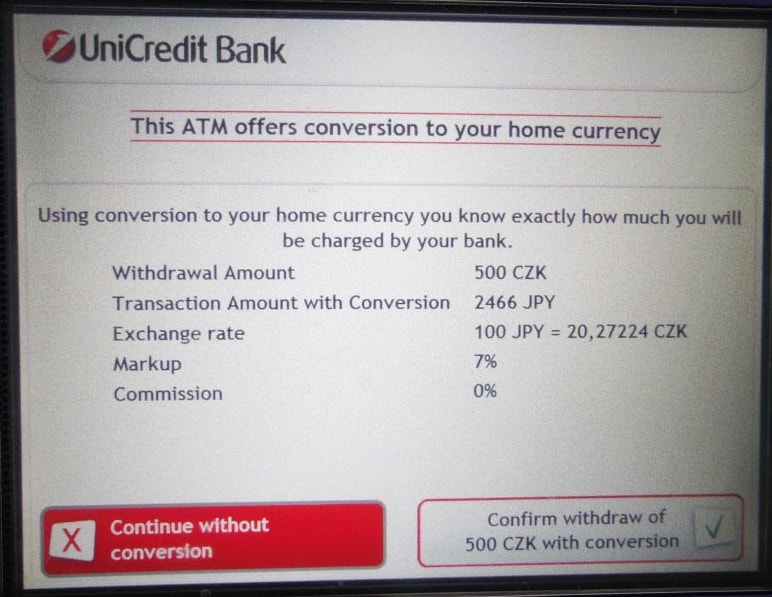

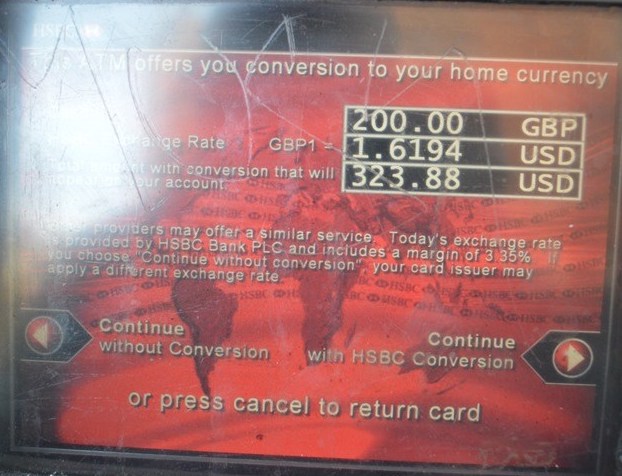

↑これらのように、明らかに2つを比較して「どっち?」と聞いてくる場合は、まだわかりやすいですよね。「どっちが得か?」という頭が働きやすい。でも、↑この場合は、withoutではなく、DECLINE(断る)とACCEPT(承諾する)になっている部分が、わかりづらいです。左の「DECLINE CONVERSION」のほうが正解です。

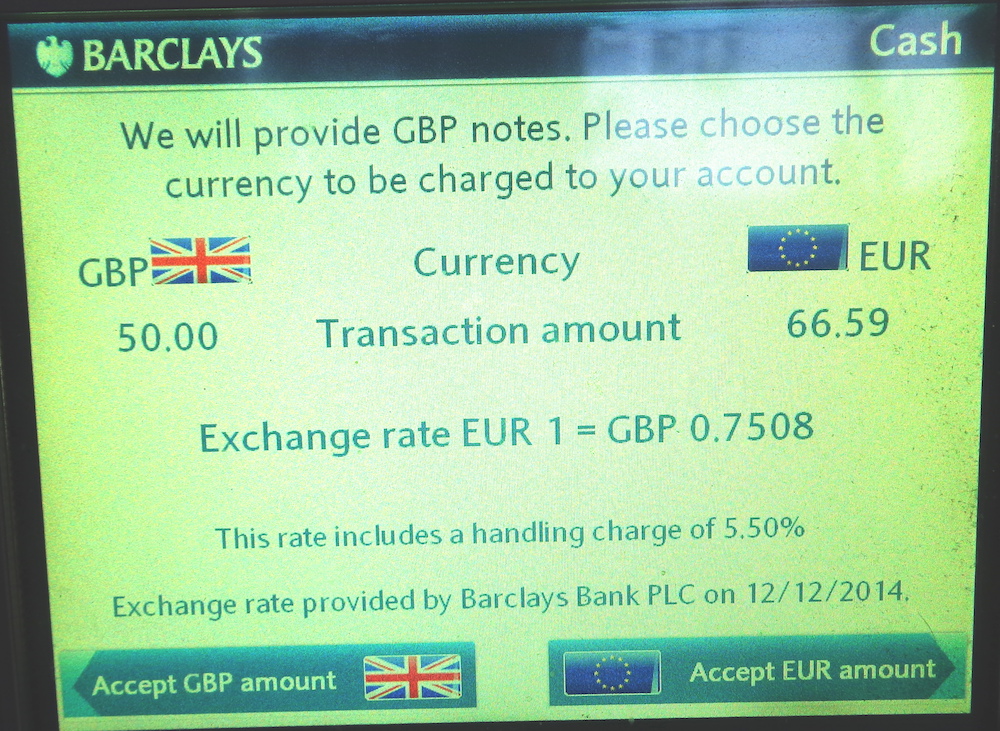

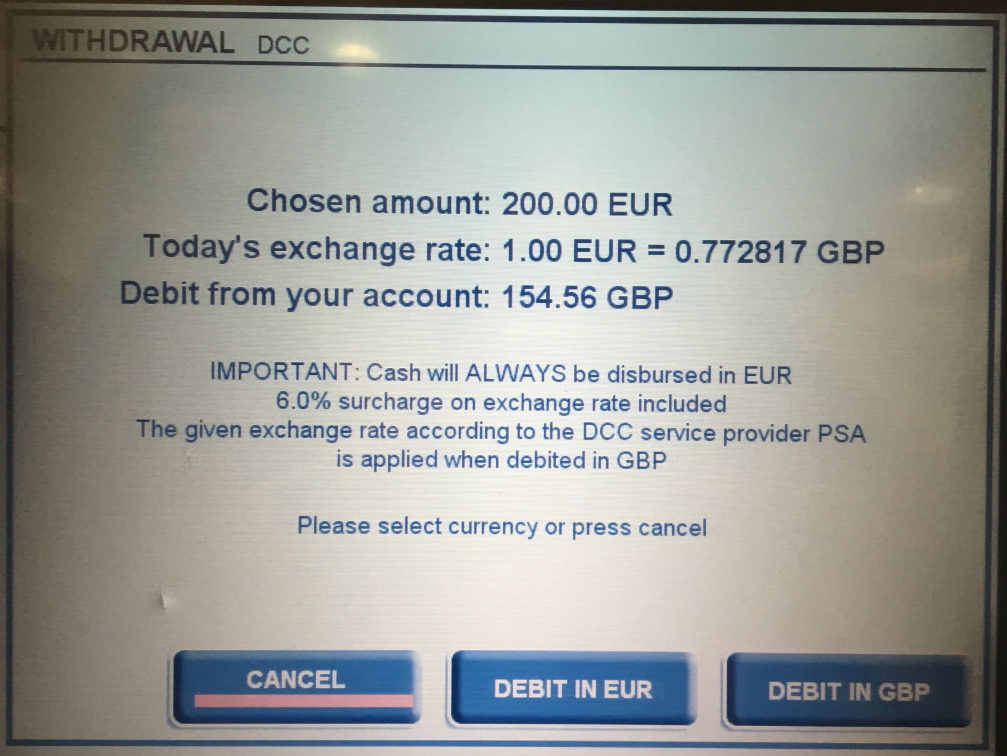

しかし、もっとわかりづらい↓こういう形式もあります。「いいですか?YES/NO」形式ですね。この形式だと、ズラッと英語が並んでいることもあり、「うわっ、何これ?」と思いつつも、それまでのATM操作の流れで、考えなしに右下の「YES」を押してしまいがちですよね。要注意です。

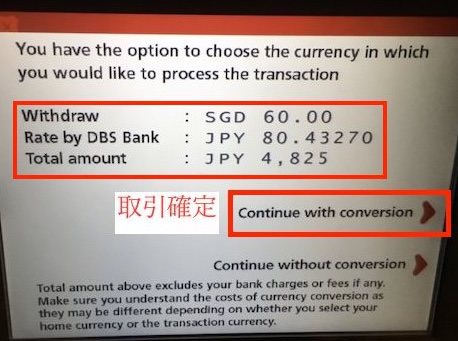

↑これは海外のサイトからお借りした画像で、イギリス発行のカードを使ったときの画面なので、GBP(英ポンド)とユーロの選択になっています。ですね。

常に、現地通貨を選択する、というのが正解です。

↑こういう形式も、画面をたくさん見れば、パターンがあるので、わかるようになると思います。(下に、できるだけたくさん載せておきます。)

[対策1]事前にレートの相場を調べておく

レートの相場は、アプリなどでチェックできます。必ずATM引出しする前に、今のレートをチェックするようにしましょう。

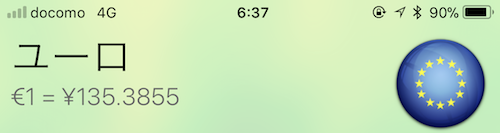

私はiPhoneの↓このアプリを使っています。

「Currency+ Lite」をApp Storeで

↑このアプリはYahoo.comファイナンスからデータを取ってきているそうで、実際に使うときは、↓このような感じで、その時点でのレートを確認することができます。

[特徴2]コンバージョン(両替)しますか?を尋ねてくる

ATMの選択肢でよくあるのが、↓これです。

●with conversion(両替する)

●without conversion(両替しない)

Conversion(両替)するか、しないか。現地通貨建てが良いので、正解は、両替しないほうです。Conversion(両替)は最重要NGワードなので、出てきたら危険だと思って警戒してください。一方で、悪質レートATM以外のATMでは、引出し操作時に「Conversion」という単語は出てきません。

[対策2] without conversion(両替しない)を選択する

英語が苦手な場合は、「without conversion」(両替しない)だけを覚えておきましょう。

ちなみに、「without conversion」を押しても、ATMからお金は出てきてしまいます。私も最初、びっくりしました。「キャンセルしたつもりがお金が出てきちゃった(涙)」と。↓そのときの動画です。

選択させる画面で、「without conversion」(両替しない)のほうを選ぶ、というのは、「日本円に両替をせずにお金を引き出す」という意味で、つまり、「VISAやマスターなどの国際ブランドに両替レートを任せる形でお金を引き出す」という意味なのです。

「without conversion」はATMでの取引キャンセルとは違う、ということは知っておいてください。

ちなみに、取引キャンセルは、ATMの暗証番号を入力するテンキー横の、↓この赤のキャンセルボタンです。

↑この赤のボタンを押すと、操作途中でもキャンセルができます。

[特徴3]「いいですか?」形式で聞いてくる見分けにくいケースは特定の単語で判断

上で少し書きましたが、悪質レートATMが、「現地通貨か日本円か、どっちにしますか?」という、2つを比較形式の場合は、わりと簡単に見分けることができます。

ここでは、もう一つのケースの、見分けづらい、「いいですか?」形式で聞いてきた場合を見てみます。

例えば、↓こんな感じ。

↓この画面も、非常にわかりづらい。

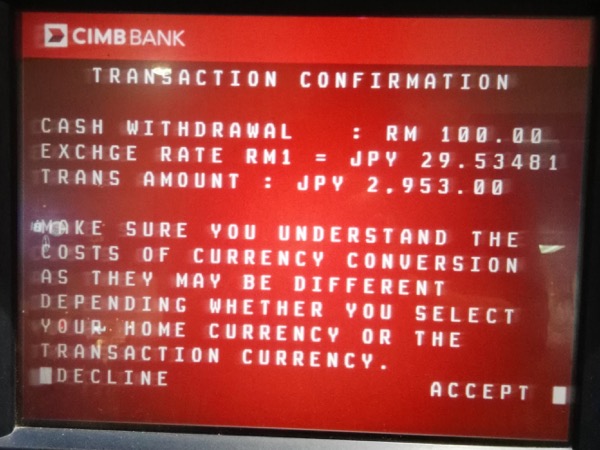

NGワード:CONVERSION、HOME CURRENCY

出典:読者さんからの提供

思い出してください、悪質レートを出すDCCは、必ず、尋ねてくるんです、「今、私たちATMが提示するレートで両替すれば、日本円で決まった請求額になることを保証しますよ。OKしますか?」と。

なので、その中には、必ず特徴的なNGワードが含まれています。

さきほどの「Conversion」(両替)以外にも、たとえば、「lock in」(ロックする)、「fix」(固定する)、「guarantee」(保証)などです。これらのNGワードが入っていたら、「あ、やばいかも」と思ってください。

NGワードを↓下にまとめておきます。

[対策3]NGワード見たら警戒する

悪質レートATMで出てきたら注意のNGワード

●conversion (両替)

●convert (両替する)

●home currency (母国通貨=日本円)

●DCC

●0% Commission (手数料0%)

●MONEX (マネックス。DCCの会社)

●WHOLESALE RATE (おろし価格)

●choose (選ぶ)

●lock in (ロックする)

●fix (固定する)

●guarantee (保証)

●immediate (即時の)

●Markup (上乗せ)

●margin (上乗せ)

●surcharge (上乗せ)

●charge (請求)

↑下の3つの単語は、正直にATM画面に、「上乗せ2%」とか「上乗せ7%」とか表示するものもあります。それらは、まだ良心的なATM。

逆に「上乗せ 0%」などと書いてあるのは、逆に怪しいと言えます。そもそも0%の項目をわざわざ表示させることが不自然。そのぶん、隠れて、レートにすごい上乗せがされていると考えるべきかもしれません。

NGワードが出た要注意ATM画面集

現地通貨か母国通貨か、どっち?のATM画面←まだわかりやすい

NGワード:home currency、Conversion

出典:読者さんからのご提供

NGワード:HOME CURRENCY、0% COMMISSION、CONVERSION

出典:読者さんからのご提供

わかりづらく回避しづらいATM画面

↑「×」マークなんか付けられると押すのに躊躇しますよね…悪質。

NGワード:conversion、home currency、Markup、Commission 0%

出典:sakaotoko.com

↑この画像の持ち主さんは上を勧めていますが、これは間違い。下の「without conversion」のほうが良いレートで引出しできます。

NGワード:choose、conversion

出典:jalグローバルクラブ.jp

NGワード:conversion、home currency

日本語表示させると、↓これ。

[対策4(仮)]左右の場合、右側のボタンにワナが多い

上記の画面をズラッと並べて見ていくと、左右でボタンが並んだ場合、右側のボタンにワナが多いということがわかります。ただ、まあ、これは、経験則のようなものなので、(仮)の対策としておきます。

「全世界で9割が右利き」という話もあるようなので、右利きが押しやすいほうにワナを仕掛けているのかもしれません(笑)。

※2019年10月、アメリカ、オーランドのバンク・オブ・アメリカのATMでは、左のボタンが日本円のワナだった、との情報をコメントでいただきました!やはり、左右両方とも注意してください!

要注意ATMリスト

↓これらのATMは、高いレートを提示することが多い要注意ATMです。

全世界

●Travelex(トラベレックス) ←全世界。パリ空港の全ATM

●Euronet(ユーロネット) ←全世界。ローマに多かった

ヨーロッパ

●Moneybox(マネーボックス)

●Cardpoint(カードポイント) ←ドイツ中心?

●Cashzone(キャッシュゾーン) ←ロンドン中心?

アジア

●MEPS(メップス) ←マレーシア

↑これらのATMは、銀行ではないので「独立系」ATMと呼ばれます。独立系ATMは、しれ〜っと、銀行ATMの近くに紛れていることもあるので、ご注意ください。

※「このATMもやばいよ!」という情報をお持ちの方がいれば、ぜひ教えていただけると嬉しいです。⇒質問フォーム

注意したい銀行ATM

上にも書きましたが、注意すべき銀行一覧も、もう一度、書いておきます。

●台湾 國泰世華銀行ATM

●台湾 台新銀行ATM

●韓国 KEBハナ銀行ATM

●タイ サイアム商業銀行(SCB)ATM

●タイ カシコン銀行ATM

●タイ バンコク銀行ATM

●タイ クルンタイ銀行(KTB)ATM

●タイ アユタヤ銀行(krungsri)ATM

⇒タイは全銀行で悪レート(⇒タイ両替記事)

●ベトナム Vietin銀行ATM

●マレーシア CIMB銀行ATM

●マレーシア メイバンクATM

●中国 交通銀行ATM

●香港 中国銀行(Bank of China)ATM

●シンガポール DBS銀行ATM

●イギリス BARCLAYS(バークレイズ)銀行ATM

●イギリス TESCO銀行(大手スーパー系)ATM ←読者さん情報

●アメリカ Sabadell(サバデル)銀行ATM

●アメリカ バンク・オブ・アメリカATM

●欧/米 SANTANDER(サンタンデール)銀行ATM

●ヨーロッパ BANCA MARCH(バンカ・マーチ)ATM

●ロンドン HSBC銀行ATM

●スペイン BBVA銀行ATM

●スペイン/ポルトガル Caixa Bank(カイシャバンク)ATM

●オランダ RAPHAELS(ラファエルズ)銀行ATM

●ギリシャ PIRAEUS(ピレウス)銀行ATM

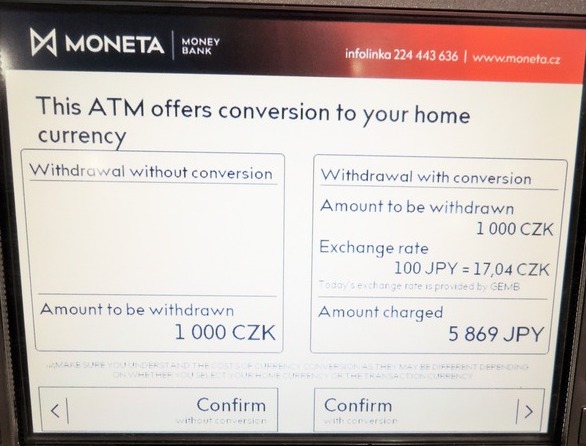

●チェコ MONETA銀行ATM

●チェコ KOMERCHI BANKA(コメルチニ銀行)ATM

●チェコ Unicredit(ウニクレディト)銀行ATM

●セルビア Raiffeisen(ライファイゼン)銀行ATM

●フィジー Westpac銀行ATM

銀行以外

●Travelex(トラベレックス) ←全世界。パリ空港の全ATM

●Euronet(ユーロネット) ←全世界。ローマに多かった

●Moneybox(マネーボックス)

●Cardpoint(カードポイント) ←ドイツ中心?

●Cashzone(キャッシュゾーン) ←ロンドン中心?

●MEPS(メップス) ←マレーシア

現状は、VISAだと悪質レートが少ない模様

これは、私自身の経験&いただいた情報からなのですが、現状、国際ブランドがVISAの場合は悪質レートが提示されることが少ないようです。

●タイのサイアム商業銀行ATMでは、マスターでだけ、悪質レートが提示された。

●香港の中国銀行ATMでは、マスターでだけ、悪質レートが提示された。

●マレーシアのCIMB銀行では、マスターとJCBでだけ悪質レートが提示された。

●チェコのMONETA銀行ATMでも、VISAだと悪質レートは提示されなかった模様。

ただし、

●台湾の国泰世華銀行ATMでは、VISAとマスターで悪質レートが提示され、JCBでは提示されなかった。

という例もあるので、VISAを使う人も油断は禁物です。

まとめ

悪質レートATMの特徴と対策を、もう一度、ここに書いておきます。

[特徴1]レートを提示してくる

⇒[対策1]事前にレートの相場を調べておく

[特徴2]コンバージョン(両替)しますか?を尋ねてくる

⇒[対策2] without conversion(両替しない)を選択する

[特徴3]「いいですか?」形式で聞いてくる見分けにくいケースは特定の単語で判断

⇒[対策3]NGワードを見たら警戒する

[対策4(仮)]左右の場合、右側のボタンにワナが多い

こういう記事を書くと、「海外ATMってコワイ!!」と思ってしまう人もいるかもしれません。でも、ATMでの現地通貨引出しは、もっともお得な外貨両替の方法の一つです。

特に、アコムACマスターカードと、セディナカードは、他の外貨両替と比較しても、非常にお得です。(詳しくは↓これらの記事で)

今でも、多くの銀行ATMは安全に、かつ、お得に使えます。なので、落し穴にハマらないよう、気をつけながら、お得な海外旅行をしてくださいね!

質問など、ありましたら、お気軽にご連絡ください!